2018”N6Œژ16“ْژہ‹Zpart2

2018”N6Œژ16“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف —لپœ

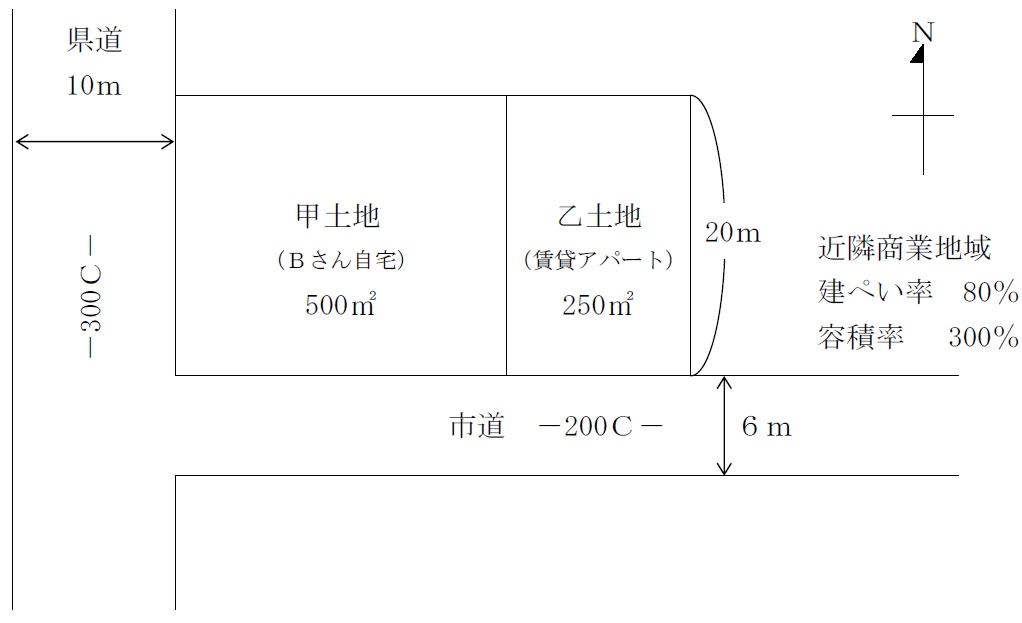

‘هژèٹé‹ئ‚ة‹خ‚ك‚é‚`‚³‚ٌپi55چخپj‚حپAچبپi53چخپj‚¨‚و‚ر’·ڈ—پi27چخپj‚ج‚Rگl‚إژہ‰ئ‹ك‚‚جŒثŒڑ‚ؤڈZ‘îپiژ‰ئپj‚ة•é‚炵‚ؤ‚¢‚éپB‚`‚³‚ٌ‚جژہ‰ئپiچb“y’nپj‚ة‚حپA•êگe‚ھ–S‚‚ب‚ء‚ؤ‚©‚畃گe‚a‚³‚ٌپi80چخپj‚ھˆêگl‚إڈZ‚ٌ‚إ‚¢‚é‚ھپAŒڑ•¨‚ھکV‹€‰»‚µپAٹا—‚ة‚àژèٹش‚ھ‚©‚©‚邽‚كپA‰w‘O‚جگV’zƒ}ƒ“ƒVƒ‡ƒ“پi‚Q‚k‚c‚jپE3,000–œ‰~پj‚ةˆع‚èڈZ‚ق‚±‚ئ‚ًŒں“¢‚µ‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ة‚ح‘¼‚ةŒZ’يژo–…‚ح‚¢‚ب‚¢پB

‚`‚³‚ٌ‚حپAژ©Œبژ‘‹à‚ئ‹à—Z‹@ٹض‚©‚ç—Zژ‘‚ًژَ‚¯‚ؤپA10”N‘O‚ةŒڑ’z‚µ‚½’ہ‘فƒAƒpپ[ƒgپi“Sچœ‘¢‚QٹKŒڑ‚ؤپE‰„ڈ°–تگد250‡uپE‚Q‚c‚j‚UŒثپj‚ًڈٹ—L‚µ‚ؤ‚¢‚éپB“y’n‚حژہ‰ئپiچb“y’nپj—×گع‚ج•ƒگe‚a‚³‚ٌ–¼‹`‚ج‰³“y’nپi•~’n250‡uپj‚إ‚ ‚éپB’ہ‘فƒAƒpپ[ƒg‚حپA‚`‚³‚ٌ‚ج—Fگl‚إ‚ ‚é‚l‚³‚ٌ‚ھŒo‰c‚·‚é‚lچH–±“X‚ة‘چٹz5,000–œ‰~‚إŒڑ‚ؤ‚ؤ‚à‚ç‚ء‚½پBƒAƒpپ[ƒg‚حچإٹٌ‚è‰w‚ة“k•à‚T•ھ‚ئ‹ك‚¢‚±‚ئ‚©‚çپA‚Pژ؛•½‹د‚X–œ‰~پiŒژٹzپj‚ج’ہ—؟‚إ‚¨‚¨‚ق‚ث–ژ؛‚ھ‘±‚¢‚ؤ‚¢‚éپB‚`‚³‚ٌ‚حپA‰³“y’n‚ة‚آ‚¢‚ؤ‚حŒإ’èژ‘ژYگإپE“sژsŒv‰وگإ‚ج‚ف‚ً•‰’S‚µ‚ؤ‚¢‚éپB

پy‚a‚³‚ٌ‚ھڈٹ—L‚·‚éژه‚بچàژYپz

پEژ©‘î‚جچb“y’nپi500‡uپjپAŒڑ•¨پi–ط‘¢‚QٹKŒڑ‚ؤپE‰„ڈ°–تگد150‡uپAڈ؛کa50”N’zپj

پE‰³“y’nپi250‡uپj

پE—a’™‹à8,000–œ‰~

گو“ْپA‚`‚³‚ٌ‚حپA•ƒگe‚a‚³‚ٌ‚©‚çپAƒ}ƒ“ƒVƒ‡ƒ“‚ةˆع‚èڈZ‚ٌ‚¾Œم‚جچb“y’n‚ج—LŒّٹˆ—p‚ة‚آ‚¢‚ؤ‰½‚©‚و‚¢•û–@‚ھ‚ب‚¢‚©چl‚¦‚ؤ‚ظ‚µ‚¢‚ئ—ٹ‚ـ‚ꂽپB‚`‚³‚ٌ‚ھ‚l‚³‚ٌ‚ة‘ٹ’k‚µ‚½‚ئ‚±‚ëپAپu‚a‚³‚ٌ‚جژ©‘î•t‹ك‚حڈ¤‹ئگ«‚à‚ ‚èپAژ©•ھ‚جژوˆّگو‚¾‚ئƒhƒ‰ƒbƒOƒXƒgƒA‚ج‚wژذ‚ھژط‚è‚ؤ‚‚ê‚邾‚낤پB‘ٹ‘±گإ‘خچô‚ًŒ“‚ث‚ؤپAگ^Œ•‚ةچl‚¦‚ؤ‚ف‚ؤ‚ح‚ا‚¤‚©پv‚ئƒAƒhƒoƒCƒX‚ًژَ‚¯‚½پBŒم“ْپA‚`‚³‚ٌ‚حپA‚l‚³‚ٌ‚©‚ç‰؛‹L‚ج‚wژذ‚ج’ہژطڈًŒڈ‚ً’ٌژ¦‚³‚ꂽپB

پy’ہژطڈًŒڈپz

پE“X•ـ‚ح“Sچœ‘¢•½‰®‚ج200‡uپAŒڑگفژ‘‹à‚ح3,000–œ‰~‚©‚©‚é‚ھپAŒڑگف‹¦—ح‹à•ûژ®‚إ‘Sٹz‚wژذ‚ھ•‰’S‚·‚éپB

پE’ہژطٹْٹش‚ح20”Nٹش‚ج•پ’تژط‰ئŒ_–ٌ‚إپA’ہ—؟‚حŒژٹz100–œ‰~

پE‰c‹ئٹJژnŒم‚T”Nٹش‚ح‰ً–ٌ‚µ‚ب‚¢‚ھپA‚»‚جŒم‚ح‚P”N‘O‚ج‰ً–ٌ—\چگ‚إ‘ق‹ژ‰آ”\

پEŒ_–ٌŒ`‘ش‚حژ–‹ئ—pژط’nŒ ‚إ‚àچ\‚ي‚ب‚¢‚ھپA‚»‚جڈêچ‡‚حژèژوٹz‚ھژلٹ±ڈ‚ب‚‚ب‚éپB

‚wژذ‚ح‘هژèٹé‹ئ‚إ‚ ‚èگM—ٹگ«‚à‚ ‚é‚ج‚إپA‚`‚³‚ٌ‚ح‘OŒü‚«‚ةŒں“¢‚µ‚½‚¢‚ئژv‚ء‚ؤ‚¢‚éپB‚±‚ج‚و‚¤‚بڈَ‹µ‚إ‚e‚o‚إ‚ ‚é‚ ‚ب‚½‚ة‘ٹ’k‚ھ‚ ‚ء‚½پB

پi‚e‚o‚ض‚جژ؟–âژ–چ€پj

‚PپD‚`‚³‚ٌ‚ة‘خ‚µ‚ؤپAچإ“K‚بƒAƒhƒoƒCƒX‚ً‚·‚邽‚ك‚ة‚حپAژ¦‚³‚ꂽڈî•ٌ‚ج‚ظ‚©‚ةپA‚ا‚ج‚و‚¤‚بڈî•ٌ‚ھ•K—v‚إ‚·‚©پBˆب‰؛‚ج(1)‚¨‚و‚ر(2)‚ةگ®—‚µ‚ؤگà–¾‚µ‚ؤ‚‚¾‚³‚¢پB

(1)‚`‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

(2)‚e‚o‚إ‚ ‚é‚ ‚ب‚½ژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

‚QپDŒ»چف‚جڈَ‘ش‚إ‚a‚³‚ٌ‚ة‚آ‚¢‚ؤ‘ٹ‘±‚ھٹJژn‚µپA‚`‚³‚ٌ‚ھچb“y’n‚¨‚و‚ر‰³“y’n‚ً‘ٹ‘±‚ة‚و‚èژو“¾‚µ‚½ڈêچ‡‚ج‘ٹ‘±گإ•]‰؟‚ة‚آ‚¢‚ؤ‹³‚¦‚ؤ‚‚¾‚³‚¢پB

‚RپDŒڑگف‹¦—ح‹à•ûژ®‚ئژ–‹ئ—pژط’nŒ •ûژ®‚ج“ء’¥‚ً‹³‚¦‚ؤ‚‚¾‚³‚¢پB

‚SپD‚wژذ‚ج’ٌˆؤ“à—e‚ةٹî‚أ‚¢‚ؤچb“y’n‚ج—LŒّ—ک—p‚ًŒڑگف‹¦—ح‹à•ûژ®‚إگi‚ك‚éڈêچ‡پAŒ_–ٌ“à—e‚ة‚آ‚¢‚ؤ‚ا‚ج‚و‚¤‚ب‚±‚ئ‚ًٹm”F‚µپAŒًڈآ‚·‚ׂ«‚إ‚·‚©پB‚±‚ج—LŒّ—ک—p‚ً‚`‚³‚ٌپi‚a‚³‚ٌپj‚ةٹ©‚ك‚ـ‚·‚©پB

‚TپD–{ژ–ˆؤ‚ةٹض—^‚·‚éگê–هگE‹ئ‰ئ‚ة‚ح‚ا‚ج‚و‚¤‚ب•ûپX‚ھ‚¢‚ـ‚·‚©پB

پyچb“y’nپiژہ‰ئپj‚¨‚و‚ر‰³“y’nپi’ہ‘فƒAƒpپ[ƒgپj‚جٹT—vپz

part2 ƒ|ƒCƒ“ƒg‰ًگà

1. ƒAƒhƒoƒCƒX‚ة“–‚½‚ء‚ؤ•K—v‚بڈî•ٌ

(1) A‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

چ،‰ٌ‚ج•s“®ژY“ٹژ‘‚إA‚³‚ٌ‚ھٹَ–]‚·‚é—ک‰ٌ‚è‚âپAˆّ‚«ژَ‚¯‰آ”\‚بƒٹƒXƒN‚ة‚آ‚¢‚ؤپAٹm”F‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پA“y’n‚ج–¼‹`گl‚إ‚ ‚镃B‚³‚ٌ‚ح80چخ‚ئچ‚—î‚إ‚ ‚èپAگ””Nپ`10”N’ِ“x‚إ‘ٹ‘±‚ھ”گ¶‚·‚é‰آ”\گ«‚ھچ‚‚¢‚ھپAژg—p‘فژط‚µ‚ؤ‚¢‚é“y’n‚حڈ¬‹K–ح‘î’n‚ج“ء—ل‚ج“K—p‘خڈغٹO‚ج‚½‚كپA‘½ٹz‚ج‘ٹ‘±گإ•‰’S‚ھ—\‘z‚³‚ê‚é‚ھپA‚»‚ê‚ç‚ًŒ©‰z‚µ‚½‘خچô‚ًچu‚¶‚ؤ‚¢‚é‚©ٹm”F‚ھ•K—vپB

(2) FPژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

Œع‹q‚ھٹض’m‚µ‚ؤ‚¢‚ب‚¢ڈَ‹µ‚âپA–Y‚ê‚ؤ‚¢‚éژ–چ€‚ھ‚ ‚é‰آ”\گ«‚à‚ ‚邽‚كپA•¨Œڈ‚ج“o‹L•ë‚ئپAŒ»’n‚جٹm”F‚ًچs‚¤‚±‚ئ‚إپAڈٹ—LŒ پE’ï“–Œ “™‚جŒ —کڈَ‹µ‚â“y’n‚ج•¨—“Iڈَ‹µ‚ًپAژہچغ‚ةٹm”F‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پA—p“r’nˆوپE’n•ûژ©ژ،‘ج‚ج“sژsŒv‰و“™‚ًٹm”F‚µپAچ،Œم‚جٹJ”—\’èپEٹآ‹«•د‰»‚ً”cˆ¬‚·‚邱‚ئ‚âپAXژذ‚جچà–±“à—eپE•]”»“™‚ة‚آ‚¢‚ؤ‚àپAژü•س‚ج•s“®ژY‹ئژز‚âٹ¯•ٌ‚ة‚و‚éٹm”F‚ھ•K—vپB

2. Œ»ڈَ‚إ‘ٹ‘±‚ھٹJژn‚µ‚½ڈêچ‡‚جچb“y’nپE‰³“y’n‚ج‘ٹ‘±گإ•]‰؟

چb“y’n‚حپA”ي‘ٹ‘±گl‚إ‚ ‚镃B‚³‚ٌ‚ھپAژ©•ھ–¼‹`‚ج“y’n‚ةژ©‘î‚ًŒڑ‚ؤ‚ؤ‹ڈڈZ‚µ‚ؤ‚¢‚邽‚كپAژ©—p’n•]‰؟‚ئ‚ب‚éپB

ژں‚ةپA’n‘م‚ًژو‚ç‚ب‚¢ژg—p‘فژط‚إژط‚èژَ‚¯‚½“y’n‚ةپAپuژ©•ھ‚إپvŒڑ•¨‚ًŒڑ’z‚µپA‘وژOژز‚ة’ہ‘ف‚·‚éڈêچ‡پA‘ٹ‘±گإ•]‰؟ٹz‚حژ©—p’n‚ئ‚ب‚éپB

‰³“y’n‚حپAŒإ’èژ‘ژYگإپE“sژsŒv‰وگإ‚ج‚فA‚³‚ٌ‚ھ•‰’S‚µ‚ؤ‚¢‚é‚ھپA’n‘م‚ً•¥‚ء‚ؤ‚¢‚ؤ‚àŒإ’èژ‘ژYگإ’ِ“x‚إ‚ ‚ê‚خپA“y’n‚جژg—p‘فژط‚ئ‚ف‚ب‚³‚ê‚邽‚كپA–{–â‚جڈêچ‡‚àژ©—p’n•]‰؟‚ئ‚ب‚éپB

‘ٹ‘±گl‚إ‚ ‚éA‚³‚ٌ‚ھ•ت‹ڈگe‘°‚إ‚ ‚èپAژ‚؟‰ئ‚à‚ ‚邱‚ئ‚©‚çپAژ©‘î‚ج‚ ‚éچb“y’n‚ة‘خ‚µ‚ؤڈ¬‹K–ح‘î’n‚ج“ء—ل‚ً“K—p‚·‚邱‚ئ‚ح‚إ‚«‚ب‚¢پB

‚ـ‚½پA‰³“y’n‚à‘ف•tژ–‹ئ‚ًچs‚ء‚ؤ‚¢‚é‚ج‚ح“y’n‚جڈٹ—Lژز‚إ‚ ‚镃B‚³‚ٌ‚ئ‚ح•تگ¶Œv‚جA‚³‚ٌ‚إ‚ ‚邽‚كپA“¯—l‚ةڈ¬‹K–ح‘î’n‚ج“ء—ل‚ً“K—p‚·‚邱‚ئ‚ح‚إ‚«‚ب‚¢پB

3. Œڑگف‹¦—ح‹à•ûژ®‚ئژ–‹ئ—pژط’nŒ •ûژ®‚ج“ء’¥

پںŒڑگف‹¦—ح‹à•ûژ®

Œڑ•¨‚ح“y’nڈٹ—Lژز‚ھŒڑگف‚µپA‚»‚جŒڑ•¨‚ة“ü‹ڈ—\’è‚جƒeƒiƒ“ƒg“™‚©‚ç‘ف—^‚³‚ꂽ•غڈط‹à‚âŒڑگف‹¦—ح‹à‚ًپAŒڑگفژ‘‹à‚ج‘S•”‚ـ‚½‚حˆê•”‚ةڈ[“–‚µ‚ؤŒڑ•¨‚ًŒڑگف‚·‚éژ–‹ئ•ûژ®پiŒڑگف‹¦—ح‹à•ûژ®پjپB

Œڑگف‹¦—ح‹à•ûژ®‚جڈêچ‡پAŒڑ•¨‚ح“y’nڈٹ—Lژز‚ھŒڑگفپEڈٹ—L‚·‚邱‚ئ‚©‚çپA“y’n‚ح‘ف‰ئŒڑ•t’nپAŒڑ•¨‚ح‘ف‰ئپAŒڑگف‹¦—ح‹àپE•غڈط‹à‚حچآ–±‚ئ‚ب‚邽‚كپA‘ٹ‘±گإ•‰’S‚جŒyŒ¸‚ھٹْ‘ز‚إ‚«‚éپB

‚½‚¾‚µپAŒڑگف‹¦—ح‹àپE•غڈط‹à‚ج•شچد‚ئڈٹ“¾گإپEڈZ–¯گإ•‰’S‚ة‚و‚èپAƒLƒƒƒbƒVƒ…ƒtƒچپ[‚ھƒ}ƒCƒiƒX‚ة‚ب‚éڈêچ‡‚à‚ ‚邽‚كپAژ–‘O‚جڈعچׂبŒں“¢‚ھ•K—vپB

پںژ–‹ئ—pژط’nŒ •ûژ®

ژ–‹ئ—p’èٹْژط’nŒ “™پiژ–‹ئ—p’èٹْژط’nŒ پAژ–‹ئ—pژط’nŒ پj ‚حپA‘¶‘±ٹْٹش10”Nˆبڈم50”N–¢–‚إ—p“r‚حژ–‹ئ—pŒہ’èپAٹْٹش–—¹‚إژط’nٹضŒW‚حڈI—¹‚·‚邽‚كپAŒ´‘¥‚ئ‚µ‚ؤژط’nگl‚حŒڑ•¨‚ًژو‚è‰َ‚µپAچX’n‚ة‚µ‚ؤ•شٹز‚·‚éپB

پi10پ`30”NپFژ–‹ئ—pژط’nŒ پA30پ`50”NپFژ–‹ئ—p’èٹْژط’nŒ پj

ƒپƒٹƒbƒg‚ئ‚µ‚ؤ‚حپA‘ه‚«‚بگف”ُ“ٹژ‘‚ً•K—v‚ئ‚¹‚¸پA’·ٹْٹشˆہ’è“I‚بژû“ü‚ھٹm•غ‚إ‚«پAŒ_–ٌ–—¹ژ‚ة‚حچX’n‚إ•شٹز‚³‚ê‚邱‚ئپB

ƒfƒپƒٹƒbƒg‚ئ‚µ‚ؤ‚حپA—ک—p—p“r‚ھپuژ–‹ئ—pپv‚ةŒہ‚ç‚ê‚邽‚كپA”ؤ—pگ«‚ھڈ‚ب‚¢‚±‚ئ‚ئپAˆê”ت‚ة’n‘مژû“ü‚ح‘¼‚ج•ûژ®‚ة‚و‚éژû‰v‚و‚è‚à’ل‚¢‚ئ‚¢‚¤“_‚ھ‚ ‚éپB

4. Œڑگف‹¦—ح‹à•ûژ®‚إگi‚ك‚éڈêچ‡‚ةŒ_–ٌ“à—e‚ة‚آ‚¢‚ؤٹm”FپEŒًڈآ‚·‚ׂ«ژ–چ€

Œڑگف‹¦—ح‹à•ûژ®‚إ‚حپAŒڑگف‹¦—ح‹à‚ئ‚µ‚ؤƒeƒiƒ“ƒg‘¤‚©‚çژَ‚¯ژو‚ء‚½Œڑگفژ‘‹à‚ھپA“ü‹ڈŒم‚ح•غڈط‹à‚ئ‚ب‚èپAƒeƒiƒ“ƒg‘¤‚ة–ˆŒژ‚ج’ہ‘فژû“ü‚©‚ç•شچد‚µ‚ؤ‚¢‚‚±‚ئ‚ھ•K—v‚ئ‚ب‚éپBڈ]‚ء‚ؤپAŒ_–ٌٹْٹش“r’†‚إƒeƒiƒ“ƒg‘¤‚ھ“|ژY‚â’†“r‰ً–ٌ‚µ‚½ڈêچ‡پA—\’肵‚ؤ‚¢‚½’ہ‘فژû“ü‚جڈء–إ‚â“]—p‚µ‚أ‚ç‚¢ژd—l‚جŒڑ•¨‚ھژc‚é‚ئ‚¢‚ء‚½ƒfƒپƒٹƒbƒg‚ة‰ء‚¦پAژc‚³‚ꂽŒڑ•¨‚ئ•غڈط‹à‚جڈˆ—‚ھ•،ژG‚ة‚ب‚éƒfƒپƒٹƒbƒg‚ھ‚ ‚éپB

’تڈيپAŒڑگف‹¦—ح‹à•ûژ®‚جŒ_–ٌ‚إ‚حپA’†“r‰ً–ٌ‚جڈêچ‡‚ةƒeƒiƒ“ƒg‘¤‚حŒڑگف‹¦—ح‹à‚ج•شچد‚جŒ —ک‚ً•ْٹü‚µپAƒIپ[ƒiپ[‘¤‚ح‰ً–ٌŒم‚جŒڑگف‹¦—ح‹à•شٹز‚ھ•s—v‚ئ‚ب‚éڈًچ€‚ً“ü‚ê‚ؤ‚ ‚é‚ح‚¸‚إ‚ ‚é‚ھپAچ،‰ٌ‚جŒ_–ٌ‚إ‚à“¯—l‚جڈًچ€‚ھگ·‚èچ‚ـ‚ê‚ؤ‚¢‚é‚©پAٹm”F‚ھ•K—vپB

‚ـ‚½پAژط’nژط‰ئ–@‚إ‚حپAژطژه‚ة•s—ک‚ب“ء–ٌ‚حپA–³Œّ‚ئ‚³‚ê‚ؤ‚¢‚邽‚كپAپu‰ئ’ہ‚ًŒ¸ٹz‚µ‚ب‚¢پv‚ئ‚¢‚¤“ء–ٌ‚ھ‚ ‚ء‚½ڈêچ‡‚إ‚àپA•پ’تژط‰ئŒ_–ٌ‚جڈêچ‡‚حƒeƒiƒ“ƒg‘¤‚©‚ç‚جŒ¸ٹzگ؟‹پ‚ھ‰آ”\‚ئ‚ب‚éپB

’èٹْژط‰ئŒ_–ٌ‚جڈêچ‡‚حپAŒڑ•¨‚ج’ہ—؟‚ج‘Œ¸‚ةٹض‚·‚é“ء–ٌ‚حپAژطژه‚ة—L—کپE•s—ک‚ةٹض‚ي‚炸پA—LŒّ‚ئ‚ب‚邽‚كپAƒeƒiƒ“ƒg‘¤‚ة‚ح’èٹْژط‰ئŒ_–ٌ‚ئ‚µپAŒ_–ٌٹْٹش’†‚ج‰ئ’ہ‚ًŒ¸ٹz‚µ‚ب‚¢ژ|‚ج“ء–ٌ‚ً“ü‚ê‚邱‚ئ‚ًŒًڈآ‚·‚ׂ«‚إ‚ ‚éپB

‚ب‚¨پAŒڑگف‹¦—ح‹à3,000–œ‰~‚ً20”N‚إ•شچد‚·‚éڈêچ‡پA1ƒ–Œژ“–‚½‚è‚ج•شچدٹz‚ح12.5–œ‰~‚ج‚½‚كپA‰ئ’ہژû“ü100–œ‰~‚©‚çچ·‚µˆّ‚¢‚½ژèژو‚è‚ح87.5–œ‰~پB

—×گع‚µ‚½‰³“y’nƒAƒpپ[ƒg‚ج‰ئ’ہژû“ü‚ھ1ژ؛9–œ‰~پ~6ژ؛پپ54–œ‰~‚إپA•~’n–تگد‚حچb“y’n‚ج”¼•ھ‚إ‚ ‚邱‚ئ‚ًچl‚¦‚é‚ئپAچb“y’n‚إƒAƒpپ[ƒgŒo‰c‚µ‚½ڈêچ‡‚ة‚ح’PڈƒŒvژZ‚إ‚à100–œ‰~’ِ“x‚ج‰ئ’ہژû“ü‚ھٹْ‘ز‚إ‚«‚éپB

Œڑگف‹¦—ح‹à•ûژ®‚حپAچxٹO‚جƒچپ[ƒhƒTƒCƒh‚ج“X•ـ‚ب‚ا‚إ‚و‚—ک—p‚³‚ê‚é•ûژ®‚إ‚ ‚èپA‰³“y’nƒAƒpپ[ƒg‚ھ–ژ؛‚إ‹ڈڈZ—pŒڑ•¨‚ج’ہ‘فژù—v‚ھچ‚‚¢‚ئژv‚ي‚ê‚é–{–â‚ج’nˆو‚إ‚حپAƒeƒiƒ“ƒg‚ة’ہ‘ف‚·‚é‚و‚è‚àƒAƒpپ[ƒgŒo‰c‚ج•û‚ھ—ا‚¢‰آ”\گ«‚à‚ ‚éپB

“–‘RپA—Zژ‘‚إƒAƒpپ[ƒgŒo‰c‚·‚éڈêچ‡‚ة‚ح‰ئ’ہژû“ü‚©‚ç•شچد‚ھ•K—v‚إ‚ ‚èپAŒڑگفژ‘‹à‚à‚و‚葽‚•K—v‚ئ‚ب‚é‚ھپAXژذ‚ج’ٌˆؤ‚ھ”ٍ‚ر”²‚¯‚ؤچDڈًŒڈ‚ئ‚حŒ¾‚¦‚ب‚¢‚½‚كپA‘¼‚جٹˆ—p•û–@‚àٹـ‚ك‚ؤگTڈd‚ةŒں“¢‚·‚邱‚ئ‚ًٹ©‚ك‚éپB

5. ٹض—^‚·‚ׂ«گê–هگE‹ئ‰ئ

ژ–‹ئ—pژط’nŒ ‚âŒڑگف‹¦—ح‹à•ûژ®‚ج—ک—p‚ة‚¨‚¯‚éپA‘ھ—تŒ‹‰ت‚ةٹî‚أ‚“Kگ³‚ب•s“®ژY‰؟ٹiپE’n‘مپA’ہ—؟‚جژZ’è‚حپA•s“®ژYٹس’èژm‚ھ“K“–پB

‚ـ‚½پAچb“y’n‚ج‘ٹ‘±گإ•]‰؟ٹz‚â•s“®ژYژû“ü‚ةٹض‚·‚é‰غگإڈم‚جژوˆµ‚¢‚ةٹض‚·‚é‹ï‘ج“I‚بگإ–±‘ٹ’k‚ة‚آ‚¢‚ؤ‚حگإ—ژmپAژ–‹ئ—pژط’nŒ ‚ج“o‹L‚âŒڑگف‹¦—ح‹à•ûژ®چج—pژ‚جŒڑ•¨‚جڈٹ—LŒ •غ‘¶“o‹L‚ة‚آ‚¢‚ؤ‚حژi–@ڈ‘ژm‚ھ“K“–پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()