2018年6月17日実技part1

2018年6月17日実技part1

part1 問題文

●設 例●

関西に所在する株式会社X社(非上場会社・電子部品製造業)は、代表取締役社長Aさん(69歳)、専務取締役Eさん(69歳)、3年前に退任した元取締役のFさん(71歳)らが当初株主として35年前に設立した会社である。X社の技術力は高く評価されており、複数の大手メーカーとの取引を拡大することで、業績は順調に推移してきた。

Aさんは、最近、体力の衰えを感じることが多く、自分の相続を考える前に早い段階で次世代への事業承継について道筋をつけたいと考えている。Aさんには、東京の大手出版社に勤務する1人息子の長男Cさん(43歳)がいるが、X社の経営に必要な専門知識等は乏しく、本人も関与する意思はない。そこで、AさんはEさんも賛同するX社の技術部長の職にある甥Dさん(40歳)を後継者として考えている。甥Dさんは、妻Bさんの妹の息子で、Aさん・Eさんとは血縁関係にはないが、若手社員からの人望が厚く、後継者として適任といえる。Dさん本人はもとより、妻Bさんからもこの事業承継に賛同を得ているが、具体的に将来の株主構成をはじめ、どのように事業承継をしていけばよいかわからない。

先日、創業メンバーの1人であるFさんから所有するX社株式を買い取ってほしいとの申出があった。Fさんからは「D君を次期社長とすることについて、大いに期待したい。X社の経営に迷惑をかけたくないので、譲渡金額は相続税評価額よりも低い金額でもよいと考えている」との回答を得ている。

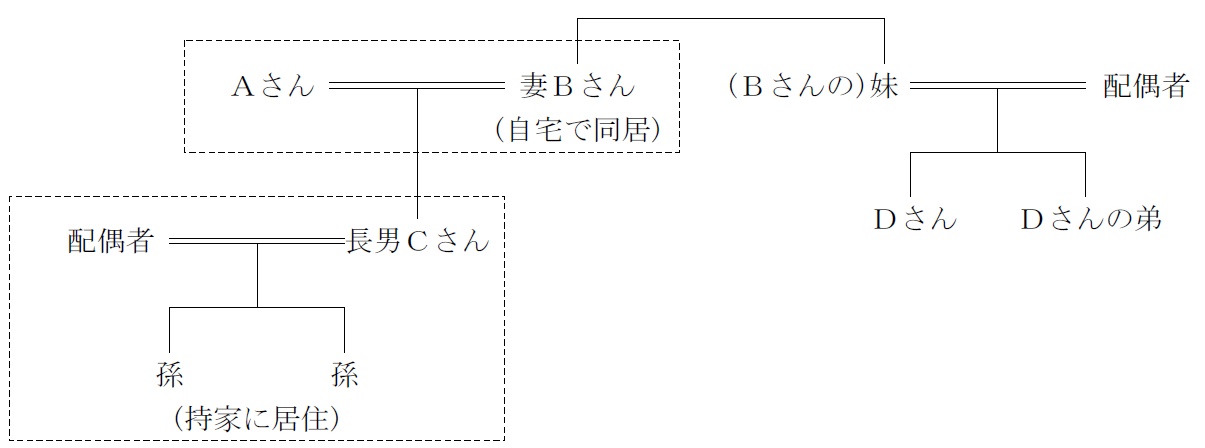

【Aさんの家族構成】

妻Bさん(68歳) :専業主婦(X社の役員ではない)。Aさんと自宅で同居している。

長男Cさん(43歳):出版社勤務。妻と子2人で戸建て住宅(持家)に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

現預金 :9,000万円

上場株式:3,500万円

X社株式:1億4,000万円

X社本社・工場土地(1,000㎡):1億8,000万円(注)

自宅土地(300㎡): 8,000万円

自宅建物: 3,500万円

合計 : 5億6,000万円

※Aさんの相続に係る相続税額は、約1億7,900万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

(注):X社は土地の無償返還に関する届出書をAさんと連名で税務署に提出し、Aさんに通常の地代を支払っている。

【X社の概要】

資本金 :5,000万円

会社規模:大会社

従業員数:120名

年商 :35億円

経常利益:7,000万円

内部留保(現預金):4億円

株式の相続税評価額:類似業種比準価額35万円/株、純資産価額50万円/株

発行済株式総数 :1,000株(配当は過去10年間、1株当たり2,000円)

【X社の株主構成】

Aさん(40%、400株)、妻Bさん(10%、100株)

Eさん(25%、250株)、Fさん(25%、250株)

※Aさん・Eさん・Fさんは、それぞれが特殊の関係にある者(同族関係者)ではない。

※X社株式は譲渡制限株式である。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予制度の活用

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 金庫株を用いた甥Dから長男Cへの代償分割

3. 事業承継税制の特例(平成30年度改正)の説明と親族外承継

X社株式については、非上場株式の相続税・贈与税の納税猶予制度の活用により、税負担なく移転することが可能。

平成30年度税制改正により、適用対象の株式数の上限が撤廃され全株式が適用対象となっており、また、納税猶予割合も100%に拡大したため、承継時の税負担はゼロになっている。

また、親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も適用対象になったため、本問のように、先代経営者とその配偶者、さらに退任した元取締役から、後継者である甥(代表権を有し、議決権割合の10%以上かつ上位3位までの同族関係者)に贈与する場合も適用可能となっている。

さらに、5年間で平均8割以上の雇用を維持する要件を未達成の場合でも、納税猶予を継続可能になった(経営悪化等が理由の場合、認定支援機関の指導助言が必要)。

なお、本特例を受ける際の後継者は、先代経営者の親族外であっても適用可能。

4. 事業承継を考慮した株主構成

親族外承継の場合、後継者に事業の経営のみを承継し、現経営者一族は株主として引き続き残る方法と、経営だけでなく自社株式も承継する方法がある。

後継者に事業の経営のみを承継し、現経営者一族は株主として引き続き残る方法は、将来的に親族内に経営を戻したい場合に、一時的に親族外に経営を任せるために採用されることが多い。

本問の場合、甥DはAさんと血縁関係になく、また現在40歳で子どもがいないため、数十年後にまた後継者問題が発生する可能性がある。

現経営者であるAさんが、創業者一族としても完全に事業から離れるという意向であれば、贈与税の納税猶予特例・金庫株・後継者の役員給与の増額等による株式譲渡といった対策を組み合わせ、できるだけ後継者に株式を集約させることが望ましい。

Aさんの長男は事業に関与する意思がないが、将来的に孫にX社を承継させる選択肢を残しておきたいのであれば、長男が承継する株式数の議決権割合を、株主総会の特別決議事項であっても単独で成立可能となる67%(3分の2)以上とし、会社の支配権を確立しておくことが必要。

また、後継者である甥Dの突然の相続発生による株式散逸のリスクに備えるため、該当株式分を金庫株として自社で買い取り可能な余裕資金を用意しておくことも必要である。

5. 株式の低額譲渡に関する問題点

個人が非上場株式をその発行会社に譲渡した場合、買い取ってもらった金額のうち資本金等の額を超える分については、「みなし配当」(配当所得)となるが、会社側は、自己株式を時価より高額または低額で譲渡された場合でも、原則として時価との差額に対する認定課税は行われない(資本等取引)。

ただし、適正な時価よりも低額譲渡を行うと、時価で譲渡したとみなされ、みなし譲渡所得として課税される可能性がある。さらに、低額譲渡により当該株式の評価額が上昇すると、他の株主も株価上昇の恩恵を受けるため、譲渡した株主から他の株主への贈与(跳ね返り贈与)とみなされ、贈与税の課税対象となることがある。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()