��63�@2018�N9�����p

��63�@��蕶�ƉE���

��63�@��蕶

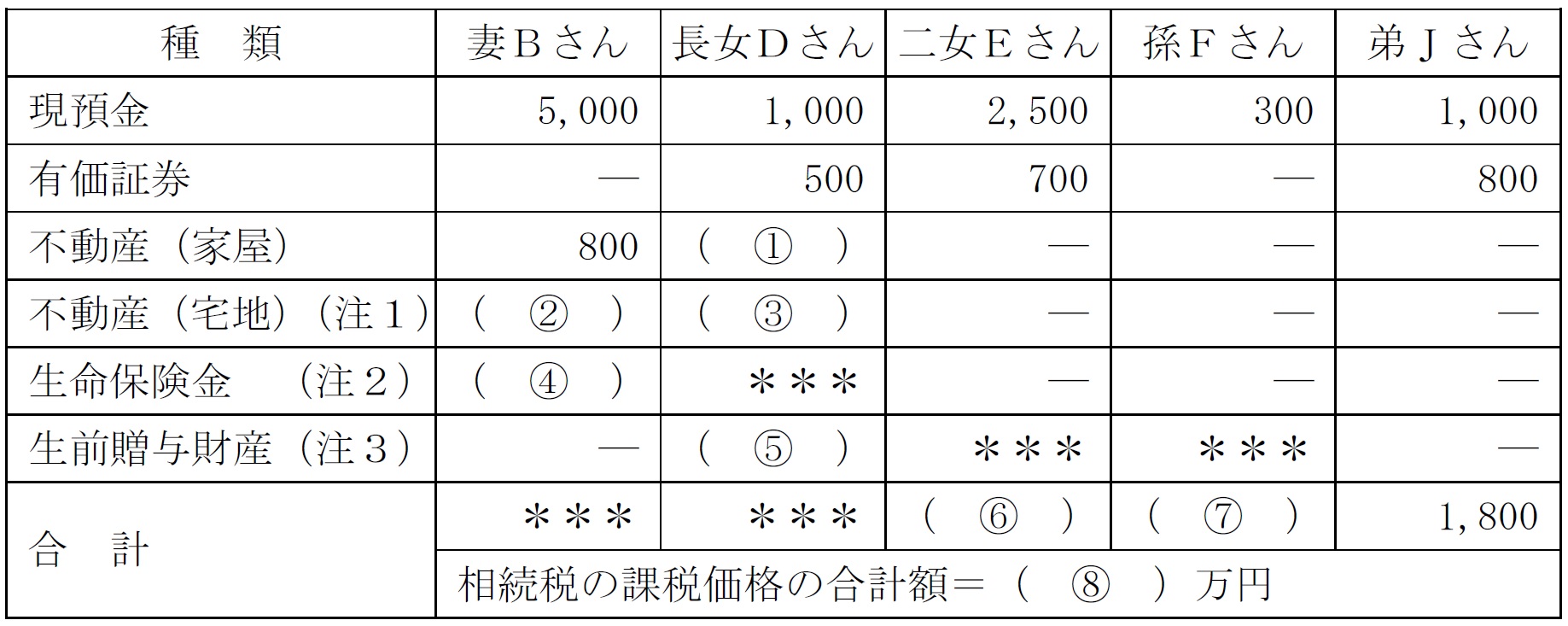

���ɁA�`�������_�i����30�N�X���X���j�ɂ����Ď��S���A�s�ݗ�t�́q�`���ۗL������Y�̕������e�r�Ɋ�Â��A�����l���������܂��͈②�ɂ����Y���擾����ꍇ�A�e�����l���ɌW�鑊���ł̉ېʼn��i����ё����ł̉ېʼn��i�̍��v�z�����߂����L�̕\�̋�(1)�`(8)�ɓ���K�Ȑ��l���A�p���ɋL�����Ȃ����B

�Ȃ��A�u���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v���Ȃa���擾���鎩��̕~�n�ƒ����c���擾������݃A�p�[�g�̕~�n�ɓK�p���A����̕~�n��D�悵�ēK�p���邱�ƂƂ���B�܂��A�\���́u�������v�́A���̐�����A�����Ă���B

(�P�ʁF���~)

�i���P�j�u���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v�K�p��̋��z�Ƃ���B

�i���Q�j�u���S�ی����̔�ېŋ��z�̋K��v�ɂ���ېŋ��z�T����̋��z�Ƃ���B

�i���R�j���������Z�ېœ��̓K�p�������Y���܂ށB

��63�@�E���

�����ł̉ېʼn��i�Ɋւ�����ł��B

�܂�(1)�̒��݃A�p�[�g�̌����̕]���z�ɂ��ẮA�݉Ƃ̕]���z�����p�Ɖ��]���z�~(�P�|�؉ƌ������~���݊���)�ł��B

�܂��A���p�Ɖ��i����j�̕]���z���Œ莑�Y�ŕ]���z�~1.0�@�ł��B

����āA

(1)���݃A�p�[�g�i�����j�̕]���z��2,000���~�~(1�|30���~100��)

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ ��1,400���~

���ɁA(2)�̎���̕~�n��(3)�̒��݃A�p�[�g�̕~�n�̕]���z�ɂ��āA���K�͑�n�̓���́A���苏�Z�p��330�u�������80�����z�A���莖�Ɨp��400�u�������80%���z�A�ݕt���Ɨp��200�u�������50%���z�ƂȂ�܂��B

���K�͑�n�̓���ɂ��]�����z�����p�n�]���z�~�K�p����^�~�n�ʐρ~���z����

�������A�K�p�\�ʐς͂��ꂼ��̏���܂łł���A����̒��ߕ�������������獷���������Ƃ͂ł��Ȃ����߁A�ݕt���Ɨp�Ƃ̕��p�́A�����K�p����~�n�ʐςɉ����Ē����v�Z����K�v������܂��B

�{��̏ꍇ�A���苏�Z�p�̎���~�n��264�u�ŏ����330�u�܂ŒB���Ă��Ȃ����߁A����ɑ��ė]���������Ƃ��āA

(1�|264�u�^330�u)�~100��20������݃A�p�[�g�̕~�n�ɓK�p�ł��܂��B

����ɁA���K�͑�n�̓���́A�ݕt���Ɨp��200�u�������50%���z�ƂȂ�܂����A���݃A�p�[�g�̕~�n�Ȃǂ́A���������L����y�n�Ɍ��z�����Ɖ��𑼂ɑ݂��t���Ă���ꍇ�̓y�n�́A�ؒn����؉ƌ��������z�]�����ꂽ�݉ƌ��t�n�Ƃ��Ă̕]���z�ɑ��ē���K�p����܂��B

�݉ƌ��t�n�̕]���z�����p�n�]���z�~(�P�|�ؒn�������~�؉ƌ������~���݊���)

����Ē��݃A�p�[�g�̕~�n�]���z��8,000���~�~(�P�|60%�~30���~100��)��6,560���~

�]���āA���苏�Z�p�Ƒݕt���Ɨp�p����ꍇ�A���z�������z�͈ȉ��̒ʂ�B

���苏�Z�p�F����~�n6,200���~�~264�u�^264�u�~80%��4,960���~

�ݕt���Ɨp�F���݃A�p�[�g�̕~�n6,560���~�~20���~200�u�^400�u�~50%��328���~

����āA����K�p��̂��ꂼ��̑����ŕ]���z�́A

(2)����~�n�F6,200���~�|4,960���~��1,240���~

(3)���݃A�p�[�g�̕~�n�F6,560���~�|328���~��6,232���~

���ɁA(4)�̐����ی����ł����A�����ی����_��҂Ɣ�ی��҂������ŁA�ی������l���قȂ�A���l�������l�ƂȂ�ꍇ�A�x�����鎀�S�ی����́A�݂Ȃ��������Y�Ƃ��āA�����ł̉ېőΏ��ƂȂ�܂��B�������A�u500���~�~�@�葊���l�̐��v�܂ł͔�ې��ƂȂ�A�����ł̊�b�T���Ɠ��l�ɁA�{�q�̏ꍇ�͎��q������ꍇ��1�l�܂ŁA���q�����Ȃ��ꍇ��2�l�܂Ŗ@�葊���l�Ƃ��邱�Ƃ��ł��܂��B

�{��̏ꍇ�A��B����ɂ͎��q�ł��钷��D����E��E����ƁA���jC����̑�P�����l�ł��鑷F����EG������A���ɑ�H����EI�����ʗ{�q�ɂȂ��Ă��邽�߁A�@�葊���l�Ƃ��ăJ�E���g�ł���̂�1�l���݂̂Ƃ������ƂɂȂ�A�@�葊���l�͔z��ҁE���q2�l�E��P�����l2�l�E�{�q1�l���̌v6�l�ƂȂ�܂��B

����Ď��S�ی����̔�ېŘg�́A500���~�~6�l��3,000���~�@�ł��B

�������A���S�ی����̔�ېŘg�͎�����ی����̊����ɉ������z�ƂȂ�܂��B

����Ė{��̏ꍇ�A�Ȃ̎�抄����10����6�i��ېŘg���K�p�����ی������z4,000���~�{6,000���~��1���~�̂����A6,000���~���j�A�����̎�抄���͎c���10����4�ƂȂ�܂��B

�Ȃ̔�ېŘg��500���~�~6�l�~6�^10��1,800���~

�����̔�ېŘg��500���~�~6�l�~4�^10��1,200���~

�����ʼnېʼn��i�ւ̎Z���z�����ی����z�|��ېŘg�@�ł��̂ŁA

�Ȃ̑����ʼnېʼn��i�ւ̎Z���z�����S�ی���6,000���~�|��ېŘg1,800���~��4,200���~

�����̑����ʼnېʼn��i�ւ̎Z���z�����S�ی���4,000���~�|��ېŘg1,200���~��2,800���~

�����(4)�̐����́A4,200���~

���ɁA(5)�̐��O���^���Y�ł����A���������Z�ېł̓K�p����ƁA���^���ꂽ���Y�͑��^���̉��z�ŁA�����ł̉ېʼn��i�ɉ��Z����܂��B

�{��̏ꍇ�A�����c����́A���^���ꂽ�L���،��ɂ��đ��������Z�ېł̓K�p���Ă��܂��̂ŁA���^���̕]���z�ő����ł��v�Z����܂��B

�����(5)�̐����́A500���~

�܂��A���玑���̔�ېœ�������ꍇ�ɂ́A�����J�n�O3�N�ȓ��ɑ��^���ꂽ���Y�ł����Ă��A�����ł̉ېʼn��i�ɉ��Z����܂����i�R�N�����^���Z�̓K�p���O�j�B

����ɑ��A�����E�q��Ă̔�ېœ���ł́A�����Ǘ��_��̒���������I�����܂ł����^�҂����S�����ꍇ�A���̎��_�̎c�z�������ł̉ېʼn��i�ɉ��Z����܂��B

����đ��e����ւ̑��^�͑����ł̉ېʼn��i�ɉ��Z����܂��A�d����ւ̑��^�ɂ��Ă͎c�z�����Z����܂��B

�ȏ�ɂ��A�e�����l�̑����ł̉ېʼn��i�̍��v�́A�ȉ��̒ʂ�ƂȂ�܂��B

�Ȃa�@�F5,000���~�{800���~�{1,240���~�{4,200���~��11,240���~

�����c�F1,000���~�{500���~�{1,400���~�{6,232���~�{2,800���~�{500���~��12,432���~

�d�F2,500���~�{700���~�{400���~��3,600���~

���e�@�F300���~�{0�~��300���~

��i�@�F1,000���~�{800���~��1,800���~

�����ł̉ېʼn��i�̍��v�z�F11,240���~�{12,432���~�{3,600���~�{300���~�{1,800���~��29,372���~

�ȏ�ɂ�萳���́A(1)1,400�i���~�j�@(2)1,240�i���~�j�@(3)6,232�i���~�j

(4)4,200�i���~�j�@(5)500�i���~�j�@(6)3,600�i���~�j

(7)300�i���~�j�@(8)29,372�i���~�j

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()