第4問 2019年1月応用

第4問 設例

次の設例に基づいて,下記の各問に答えなさい。

《設例》

Aさん(65歳)は、12年前に父親の相続により取得した貸駐車場用地(400㎡)を売却して、その売却資金を元手として甲土地を取得し、甲土地の上に店舗併用型賃貸住宅を建築することを検討している。土地の買換えにあたっては、「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の適用を受ける予定である。

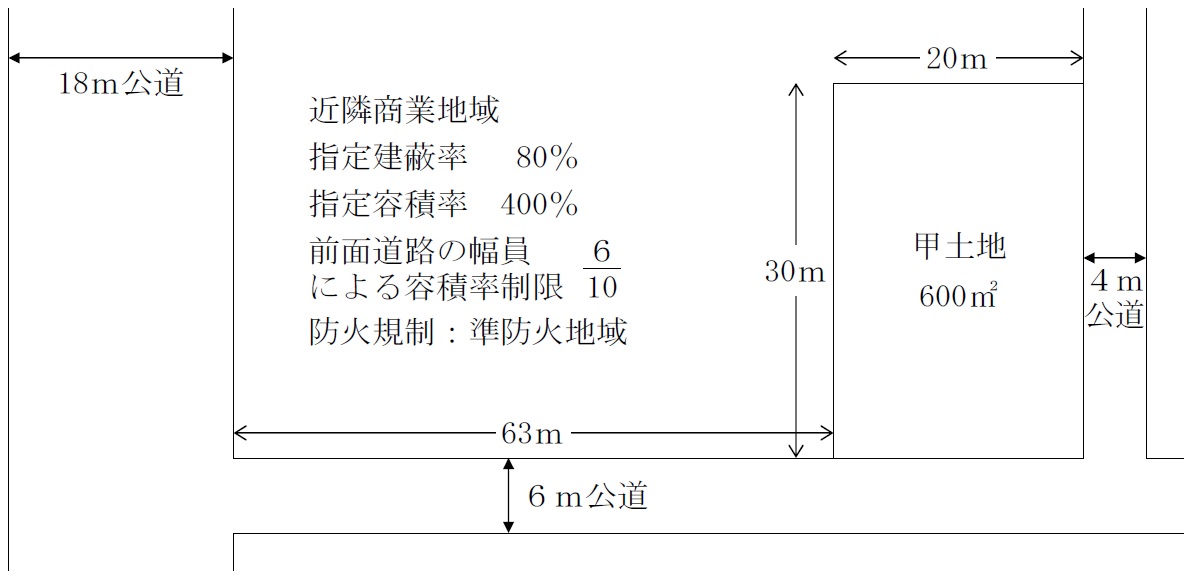

Aさんが購入を検討している甲土地の概要は、以下のとおりである。

第4問 資料

〈甲土地の概要〉

(注)

・甲土地は600㎡の長方形の土地である。

・甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

・幅員18mの公道は、建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は63mである。

・指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

・特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

※上記以外の条件は考慮せず、各問に従うこと。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()