2019”N2Œژ16“ْژہ‹Zpart1

2019”N2Œژ16“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف —لپœ

‚`‚³‚ٌپi70چخپj‚حپA‹à‘®‰ءچH‹ئ‚ً‰c‚قٹ”ژ®‰ïژذ‚wژذپi”ٌڈمڈê‰ïژذپj‚ج‘م•\ژو’÷–ًژذ’·‚إ‚ ‚éپB‹`•ƒ‚ھ‘n‹ئ‚µ‚½‚wژذ‚حپAپuچ‚•iژ؟پvپu’Z”[ٹْپvپu“Kگ³‰؟ٹiپv‚ً’ا‹پ‚µپA’·”N‚ة‚ي‚½‚è’~گد‚µ‚ؤ‚«‚½چ‚‚¢‹Zڈp—ح‚ً”wŒi‚ةپA‹ئگر‚حŒک’²‚ةگ„ˆع‚µ‚ؤ‚¢‚éپB‚ـ‚½پAچHڈê‚ح—׌§‚ةڈٹچف‚·‚é‚xژs‚ةڈW–ٌ‚µپAŒّ—¦“I‚بگ¶ژY‘جگ§‚ًچ\’z‚µ‚ؤ‚¢‚éپB

پy‚wژذ‚جژ–‹ئڈ³Œp‚ةٹض‚µ‚ؤپz

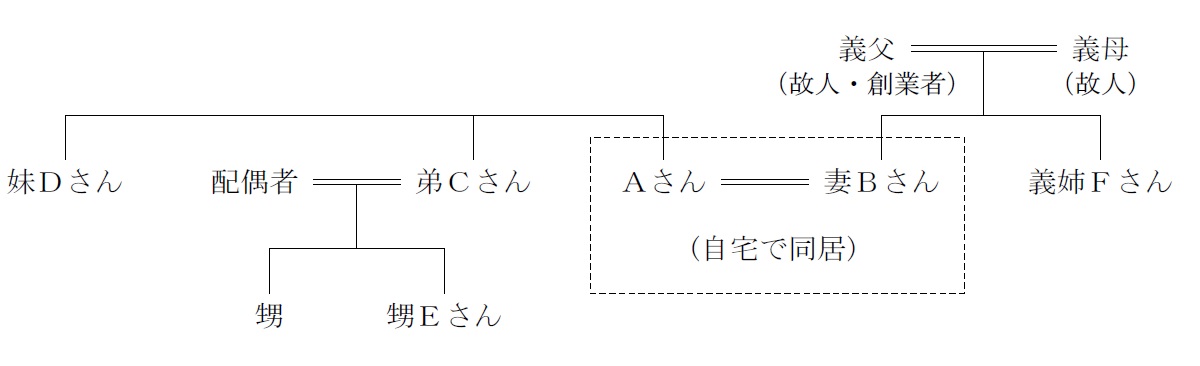

‚`‚³‚ٌ•vچب‚ة‚حپAژq‚ھ‚¢‚ب‚¢‚±‚ئ‚©‚çپA‰™‚d‚³‚ٌپi38چخپj‚ًŒمŒpژزŒَ•â‚ئ‚µ‚ؤچl‚¦‚ؤ‚¨‚èپAŒo‰cژز‚ئ‚µ‚ؤ‚جژ‘ژ؟‚ًŒ©‹ة‚ك‚邽‚ك‚ةپAچHڈê’·‚ً”C‚¹‚ؤ‚¢‚éپB‰™‚d‚³‚ٌ‚حپAگ^–ت–ع‚ب“‚«‚ش‚è‚إژüˆح‚©‚ç‚جگM—ٹ‚à“¾‚ؤ‚¢‚é‚و‚¤‚إ‚ ‚èپAچب‚a‚³‚ٌ‚â‹`ژo‚e‚³‚ٌ‚حپA‰™‚d‚³‚ٌ‚ھŒمŒpژز‚ة‚ب‚邱‚ئ‚ةژ^“¯‚µ‚ؤ‚¢‚éپBˆê•ûپA‚`‚³‚ٌ‚ئ‚µ‚ؤ‚حپA‰™‚d‚³‚ٌ‚جƒ}ƒlƒWƒپƒ“ƒg”\—ح‚ةˆê–•‚ج•sˆہ‚ًٹ´‚¶‚邽‚كپAŒ»ژ“_‚إ‚ح‚lپ•‚`‚ة‚و‚é‚wژذ”„‹p‚ج‘I‘ًژˆ‚à“ھ‚ج•ذ‹÷‚ة’u‚¢‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚حپAگو“ْپAƒپƒCƒ“ƒoƒ“ƒN‚جژx“X’·‚ج–K–â‚ًژَ‚¯پAچً”N‘nگف‚³‚ꂽژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‚ةٹض‚·‚éگà–¾‚ً•·‚¢‚½پB‚`‚³‚ٌ‚حپAژ‘—ح‚ة–R‚µ‚¢‰™‚d‚³‚ٌ‚ة‘خ‚·‚éژ©ژذٹ”ژ®‚جڈ³Œp‚ةٹˆ—p‚إ‚«‚é‚ج‚إ‚ح‚ب‚¢‚©‚ئٹ´‚¶‚½‚ھپA“à—e‚ھ•،ژG‚إ‚و‚—‰ً‚إ‚«‚ؤ‚¢‚ب‚¢پB

پy‚`‚³‚ٌژ©گg‚جژ‘ژYڈ³Œp‚ةٹض‚µ‚ؤپz

چب‚a‚³‚ٌ‚¨‚و‚ر‹`ژo‚e‚³‚ٌ‚حپA‘n‹ئژز‚إ‚ ‚镃گe‚©‚ç‘ٹ‰‚جچàژY‚ًڈ³Œp‚µ‚ؤ‚¢‚é‚à‚ج‚جپAژc‚³‚ê‚éچب‚a‚³‚ٌ‚جگ¶ٹˆ‚جˆہ’è‚ً‘وˆê‚ةپA‹`ژo‚e‚³‚ٌ‚ة‚àڈ\•ھ‚ة”z—¶‚µ‚½‚¢‚ئژv‚ء‚ؤ‚¢‚éپBˆê•ûپA‚`‚³‚ٌ‚ج’ي‚b‚³‚ٌ‚¨‚و‚ر–…‚c‚³‚ٌ‚ةچàژY‚ًڈ³Œp‚·‚邱‚ئ‚ح•s—v‚إ‚ ‚é‚ئچl‚¦‚ؤ‚¢‚éپB

‚ب‚¨پA–@’è‘ٹ‘±•ھ‚ا‚¨‚è‚ة‘ٹ‘±‚µ‚½ڈêچ‡‚ج‘ٹ‘±گإ‚ج‘چٹz‚حپAˆêژں‘ٹ‘±‚إ‚ح–ٌ‚P‰3,840–œ‰~پi–ًˆُ‘قگE‹àژx‹‹‘OپA”z‹ôژز‚جگإٹzŒyŒ¸‚¨‚و‚رڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj‚ئŒ©چ‚ـ‚ê‚ؤ‚¢‚éپB

پy‚wژذ‚جٹT—vپz

ژ‘–{‹àپ@پF1,000–œ‰~

‰ïژذ‹K–حپF‘ه‰ïژذ

ڈ]‹ئˆُگ”پF75گl

”„ڈمچ‚پ@پF20‰‰~

Œoڈي—ک‰vپF7,000–œ‰~

ڈƒژ‘ژYپ@پF‚U‰‰~

ٹ”ژهچ\گ¬پi”چsچدٹ”ژ®‘چگ”‚Q–œٹ”پjپF‚`‚³‚ٌ50پ“پAچب‚a‚³‚ٌ35پ“پA‹`ژo‚e‚³‚ٌ15پ“

ٹ”ژ®‚ج‘ٹ‘±گإ•]‰؟ٹzپF—قژ—‹ئژي”نڈ€‰؟ٹz‚P–œ‰~پ^ٹ”پAڈƒژ‘ژY‰؟ٹz‚R–œ‰~پ^ٹ”

پy‚wژذ‚إ‚ج–ًگE“™پz

‚`‚³‚ٌپi70چخپjپ@پ@پF ‘م•\ژو’÷–ًژذ’·

چب‚a‚³‚ٌپi68چخپjپ@پF ژو’÷–ًپiŒo—’S“–پj

‰™‚d‚³‚ٌپi38چخپjپ@پF چHڈê’·پi‚wژذ‚ج–ًˆُ‚إ‚ح‚ب‚¢پj

‹`ژo‚e‚³‚ٌپi75چخپjپF Œ»چف‚ح‚wژذ‚جŒo‰c“™‚ة‚حٹض—^‚µ‚ؤ‚¢‚ب‚¢

‚ھ‚¼‚¤‚حچl—¶‚µ‚ؤ‚¢‚ب‚¢پj

ژ©‘î“y’nپF7,000–œ‰~پi250‡uپj

ژ©‘îŒڑ•¨پF2,000–œ‰~

‚wژذٹ”ژ®پF‚P‰‰~پi‚wژذٹ”ژ®‚ج50پ“•”•ھپj

‚wژذ–{ژذ“y’nپF‚P‰5,000–œ‰~پi350‡uپA–³ڈ•شٹز•ûژ®پE’تڈي‚ج’n‘م‚ة‚ؤ’ہ‘فپj

چ‡Œv ‚S‰8,000–œ‰~

پyگe‘°ٹضŒWگ}پz

part1 ƒ|ƒCƒ“ƒg‰ًگà

1. ‘ٹ‘±گإ‚جŒyŒ¸‘خچô

(1) گ¶–½•غŒ¯‚جٹˆ—p

(2) ‹àŒةٹ”‚جٹˆ—p

(3) –ًˆُ‘قگE‹àژx•¥‚¢پi–@گlگإ‚ج’لŒ¸پA‘قگEڈٹ“¾چTڈœ‚ة‚و‚éڈٹ“¾گإ’لŒ¸Œّ‰ت‚à—L‚èپj

(4) ڈ¬‹K–ح‘î’n‚ج“ء—ل‚جٹˆ—p

(5) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\پE–ئڈœگ§“x‚جٹˆ—p

2. ˆâژY•ھٹ„‘خچôپEژ–‹ئڈ³Œp‘خچô

(1) ˆâŒ¾‚جچىگ¬

(2) ˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚جٹˆ—p

(3) ‹àŒةٹ”‚ً—p‚¢‚½‰™E‚©‚ç’يCپE–…D‚ض‚ج‘مڈ•ھٹ„

(4) ‹`ژoF‚ض‚جگ¶‘O‘،—^‚âژ€ˆِ‘،—^پEˆâ‘،‚جŒں“¢

3. ژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‚ةٹض‚·‚éگà–¾

Xژذٹ”ژ®‚ة‚آ‚¢‚ؤ‚حپA”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚جٹˆ—p‚ة‚و‚èپAگإ•‰’S‚ب‚ˆع“]‚·‚邱‚ئ‚ھ‰آ”\پB

•½گ¬30”N“xگإگ§‰üگ³‚ة‚و‚èپA“K—p‘خڈغ‚جٹ”ژ®گ”‚جڈمŒہ‚ھ“P”p‚³‚ê‘Sٹ”ژ®‚ھ“K—p‘خڈغ‚ئ‚ب‚ء‚ؤ‚¨‚èپA‚ـ‚½پA”[گإ—P—\ٹ„چ‡‚à100پ“‚ةٹg‘ه‚µ‚½‚½‚كپAڈ³Œpژ‚جگإ•‰’S‚حƒ[ƒچ‚ة‚ب‚ء‚ؤ‚¢‚éپB

‚ـ‚½پAگe‘°ٹO‚ًٹـ‚ق•،گ”‚جٹ”ژه‚©‚çپA‘م•\ژز‚إ‚ ‚éŒمŒpژزپiچإ‘ه3گlپj‚ض‚جڈ³Œp‚à“K—p‘خڈغ‚ة‚ب‚ء‚½‚½‚كپA–{–â‚ج‚و‚¤‚ةپAگو‘مŒo‰cژز‚ئ‚»‚ج”z‹ôژز‚©‚çپAŒمŒpژز‚إ‚ ‚鉙پi‘م•\Œ ‚ً—L‚µپA‹cŒˆŒ ٹ„چ‡‚ج10پ“ˆبڈم‚©‚آڈمˆت3ˆت‚ـ‚إ‚ج“¯‘°ٹضŒWژزپj‚ة‘،—^‚·‚éڈêچ‡‚à“K—p‰آ”\‚ئ‚ب‚ء‚ؤ‚¢‚éپB

‚³‚ç‚ةپA5”Nٹش‚إ•½‹د8ٹ„ˆبڈم‚جŒظ—p‚ًˆغژ‚·‚é—vŒڈ‚ً–¢’Bگ¬‚جڈêچ‡‚إ‚àپA”[گإ—P—\‚ًŒp‘±‰آ”\‚ة‚ب‚ء‚½پiŒo‰cˆ«‰»“™‚ھ——R‚جڈêچ‡پA”F’èژx‰‡‹@ٹض‚جژw“±ڈ•Œ¾‚ھ•K—vپjپB

–{–â‚جڈêچ‡پA‰™E‚³‚ٌ‚ًŒمŒpژز‚ئŒˆ’è‚·‚éڈêچ‡‚ة‚حپA–{“ء—ل‚â‹àŒةٹ”“™‚ًٹˆ—p‚µ‚ؤپA‚إ‚«‚邾‚¯‰™E‚³‚ٌ‚ةXژذٹ”ژ®‚ًڈW–ٌ‚³‚¹‚邱‚ئ‚ھ•K—v‚ئ‚ب‚éپB

4. ‚lپ•‚`پiٹ”ژ®ڈ÷“nپj‚ئگe‘°“àڈ³Œp‚ج‘I‘ً

گe‘°“àڈ³Œp‚إ‚حپA‚»‚جگe‘°‚ھŒمŒpژز‚ئ‚µ‚ؤ–ع‚³‚ê‚ؤ‚«‚½ڈêچ‡‚ة‚حپAŒمŒpژز‚ئ‚µ‚ؤ”ُ‚¦‚é‚ׂ«گSچ\‚¦‚âٹoŒه‚ھڈّگ¬‚³‚ê‚â‚·‚¢پB‚ـ‚½گe‘°‚ھŒمŒpژز‚إ‚ ‚ê‚خڈ]‹ئˆُ‚âژوˆّگو‚àژَ‚¯“ü‚ê‚â‚·‚پAˆّ‚«Œp‚¬‚ح”نٹr“IƒXƒ€پ[ƒY‚ة‰^‚ׂéƒپƒٹƒbƒg‚ھ‚ ‚éپB

‚½‚¾‚µپAŒمŒpژز‚ئ‚µ‚ؤ‚جژ‘ژ؟‚â”\—ح‚ھڈ\•ھ‚ة”ُ‚ي‚ء‚ؤ‚¢‚é‚©‚حڈ³Œp‚جƒ^ƒCƒ~ƒ“ƒO‚ة‚àچ¶‰E‚³‚ê‚é‚à‚ج‚إ‚ ‚èپAŒمŒpژز‚ئ‚µ‚ؤˆçگ¬‚·‚邽‚ك‚جڈ\•ھ‚بژٹش“I—]—T‚ھ‚ ‚邱‚ئ‚ھ–]‚ـ‚µ‚¢پB

ٹ”ژ®ڈ÷“n‚ة‚و‚éM&A‚جڈêچ‡پAگe‘°“àڈ³Œp‚ئˆظ‚ب‚èپAٹ”ژ®ڈ÷“n‚·‚é——R‚┃‚¢ژè‚جژ‘ژ؟“™‚ة‚آ‚¢‚ؤپAڈ]‹ئˆُ‚âژوˆّگو‚ة—‰ً‚ً“¾‚邱‚ئ‚ھ•K—v‚ئ‚ب‚éپB

ƒIپ[ƒiپ[Œo‰cژزپiŒآگlپj‚ة‚ئ‚ء‚ؤ‚حپAٹ”ژ®”„‹p‚ة‚و‚é‘n‹ئژز—ک‰v‚ً‹ژَ‚إ‚«‚éƒپƒٹƒbƒg‚ھ‘ه‚«‚¢‚ھپA”ƒ‚¢ژè‚حŒˆژZڈ‘ڈم‚إ‚ح”Fژ¯‚إ‚«‚ب‚¢•ëٹOچآ–±‚àٹـ‚ك‚½‚·‚ׂؤ‚جچàژY‚ًڈ³Œp‚·‚邽‚كپAگê–ه‰ئ‚ة‚و‚錻ژ“_‚إ‚ج‰ïژذ‚âژ–‹ئ‚ج‰؟’l‚جگ¸چ¸پiƒfƒ…پ[ƒfƒٹƒWƒFƒ“ƒXپj‚â“Kگط‚ب”„‹pگو‚ج‘I’è‚ب‚اپA•K—v‚بژ––±•‰’S‚à‘½‚‚ب‚éپB

‰™E‚³‚ٌ‚ح38چخ‚ئپA”N—î“I‚ة‚حŒمŒpژز‚ئ‚µ‚ؤ‚ح‚؟‚ه‚¤‚ا—ا‚¢چ چ‡‚¢‚¾‚ھپAA‚³‚ٌ‚ئ‚µ‚ؤ‚ح‰™E‚³‚ٌ‚جƒ}ƒlƒWƒپƒ“ƒg”\—ح‚ةˆê–•‚ج•sˆہ‚ًٹ´‚¶‚ؤ‚¢‚邽‚كپAŒ»ژ“_‚إ‚ح’چˆسگ[‚Œں“¢‚µ‚ؤ‚¢‚‚±‚ئ‚ھ•K—v‚ئژv‚ي‚ê‚éپB

5.‹`ژoF‚ة”z—¶‚µ‚آ‚آ’يCپE–…D‚ھ”[“¾‚·‚éˆâژY•ھٹ„‘خچô

‹`—‚جژoF‚ة‘خ‚µ‚ؤ‚حپA‚ـ‚¸F‚ھڈٹ—L‚·‚éXژذٹ”ژ®15پ“‚ًپAXژذ‚ھ‹àŒةٹ”‚إ”ƒ‚¢ژو‚邱‚ئ‚إپAF‚جکVŒمگ¶ٹˆ‚جˆہ’è‚ئXژذٹ”ژ®‚جڈW–ٌ‰»‚ھ‰آ”\‚ئ‚ب‚éپB

A‚³‚ٌژ©گg‚جژ‘ژYڈ³Œp‚ةٹض‚µ‚ؤ‚حپAF‚³‚ٌژ©گg‚جٹَ–]‚àٹm”F‚ھ•K—v‚ئژv‚ي‚ê‚é‚ھپA‚à‚µ”z•ھ‚·‚éڈêچ‡‚ة‚حپAچبB‚³‚ٌ‚ةژ©‘î‚ئXژذ–{ژذ“y’n‚ً‘ٹ‘±‚³‚¹‚邱‚ئ‚إگ¶ٹˆ‚جˆہ’è‚ًگ}‚è‚آ‚آپAF‚³‚ٌ‚ة‚ح—a’™‹à“™‚ً’†گS‚ة”z•ھ‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢‚ئژv‚ي‚ê‚éپB

‚½‚¾‚µ”[گإژ‘‹à‚ج–â‘è‚à‚ ‚邽‚كپAA‚³‚ٌ‚ئB‚³‚ٌ‚ض‚ج–ًˆُ‘قگE‹à‚جژx‹‹‚ة‚و‚èژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°Œّ‰ت‚ً“¾‚آ‚آپA—a’™‹à“™‚ة—]—T‚ًژ‚½‚¹‚ؤ’u‚‚±‚ئ‚ھ•K—v‚ئژv‚ي‚ê‚éپB

’يCپE–…D‚ة‘خ‚µ‚ؤ‚حپAA‚³‚ٌ‚حچàژY‚ًڈ³Œp‚·‚邱‚ئ‚ح•s—v‚ئ‚µ‚ؤ‚¢‚é‚ھپA’يC‚³‚ٌ‚ةٹض‚µ‚ؤ‚ح‚»‚جژq‚إ‚ ‚鉙E‚³‚ٌ‚ًŒمŒpژز‚ئ‚·‚邱‚ئ‚إ”[“¾‚µ‚ؤ‚à‚炤‚±‚ئ‚ھ‰آ”\‚ئژv‚ي‚ê‚é‚à‚ج‚جپA–…D‚³‚ٌ‚ة‘خ‚µ‚ؤ‚حژ–‘O‚ةڈ\•ھ‚بگà–¾‚ھ•K—v‚ئ‚ب‚éپB

’يC‚³‚ٌ‚ة‚آ‚¢‚ؤ‚àپA‰¼‚ة‰™E‚³‚ٌ‚ةژ–‹ئڈ³Œp‚¹‚¸‚ةM&A‚ئ‚·‚éڈêچ‡‚ة‚حپA‘ٹ‘±•ھ‚ًژه’£‚·‚é‰آ”\گ«‚ھ‚ ‚邽‚كپA‚»‚جڈêچ‡‚ج•ھٹ„ˆؤ‚ة‚آ‚¢‚ؤ‚àڈ\•ھ‚بŒں“¢‚ھ•K—vپB

پœ‚e‚o‚ئگE‹ئ—د—

FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپj‚ج‚S‚آپB

–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پA‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚ب‘ٹ‘±گإ‚جŒyŒ¸‘خچôپEژ–‹ئڈ³Œp‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µپAŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()