2019�N6��15�����Zpart1

2019�N6��15�����Zpart1

part1�@��蕶

���� �ၜ

�`����i61�j�́A�p���E�m�َq�w�����c�ތl���Ǝ�ł���B�w���́A�`����̕��e�i���ɑ��E�j���珳�p�������̂ł���B���e�̎���͂Q�`�R���̏]�ƈ����g�p����K�͂̏������X�ł��������A���݂͖��؋��o�c�𑱂��Ȃ���A�N���Q��4,000���~�^�]�ƈ�20������܂ł̗D�ǓX�ɂ����B����͒n���S�ݓX�ɏo�X���邱�Ƃ��v�悵�Ă���B�Ȃa����i58�j�͐F���Ɛ�]�҂Ƃ��ċ��^������Ă���B

�y���Ə��p�Ɋւ���`����̈ӌ��z

�`����́A�L���m�َq�X�œ������j�b����i31�j����p�҂Ƃ��čl���Ă���B���j�b����́A��N�������A�Q���ɑ�P�q�����܂ꂽ�B����A�`�����j�b����ɓX�̎��Ə��p�A���Ƃł̓����Ȃǂ𑊒k�����Ƃ���A���j�b����u�߂������A�w���ɖ߂��āA�X��傫������������ǁA���̐E��ł��������o����ς݂����Ǝv���Ă���B�����ɂ��āA�Ȃ͎^�����Ă���v�ƌ����A��p�Җ��ɂ͂߂ǂ������ƈ��S���Ă���B�`����́A����A�l���Ǝ҂̎��Ɨp���Y�ɌW��[�ŗP�\���x�̘b�����Ƃ���ł��邪�A���̐��x���X�̎��Ə��p�Ɋ��p�ł�����̂Ȃ̂��A�悭�킩��Ȃ��B

�����A�`����͏����ł̕��S���d�����Ƃ����˂Ă���C�ɂ��Ă���A�����ő�Ƃ��Ė@�l���肪�L���ł���Ƃ����b�������Ƃ�����B�w����@�l�����������Œ��j�b����Ɏ��Ə��p�����ق����悢�̂��A�����������Ǝv���Ă���B

�y�`���g�̎��Y���p�Ɋւ���`����̈ӌ��z

�Ȃa����̐����̈������ɍl���Ă��邪�A�����I�ɂ́A���j�b����ɑS���Y�������p���������Ǝv���Ă���B����A�����s���̑�菤�ЂɋΖ������j�c����i29�j�ɍ��Y�����p�����邱�Ƃ͕s�v�ł���ƍl���Ă���B���j�b����Ɠ�j�c����͎q�ǂ��̍����璇���悭�A�`����͂Q�l�̎q����Y�����ŝ��߂邱�Ƃ͂Ȃ��ƐM���Ă���B

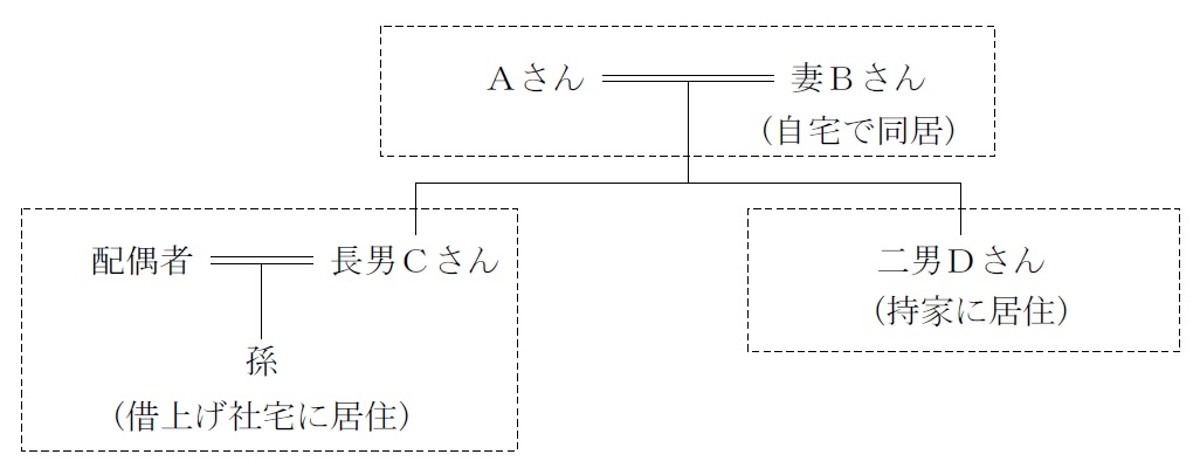

�y�`����̉Ƒ��\���z

�Ȃa���� �i58�j �F�F���Ɛ�]�ҁB�`����Ǝ���œ������Ă���B

���j�b����i31�j�F��Ј��B�Ζ���̎؏グ�Б�ɍȂƎq�̂R�l�ŏZ��ł���B

��j�c����i29�j�F��Ј��B�Ɛg�B�����s���̎��Ɓi�}���V�����j�ɏZ��ł���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a�� �F 8,000���~

�Q�D�X��

�@(1)�y�n�i800�u�j �F �P��5,000���~

�@(2)�����i���ʐ�500�u�j �F 7,000���~

�@(3)���� �F 3,000���~�i�뉿�j

�R�D����y�n�i500�u�j �F 9,000���~

�S�D����� �F 1,000���~

���v �F �S��3,000���~

���`����̑����ɌW�鑊���Ŋz�́A��P���~�i�z��҂̐Ŋz�y������я��K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���A�����ŁE�����ł̌y����

(1)�����ی��̊��p�i�@�l�_�Ƃ��y�����ʗL��j

(2)���K�͑�n�̓���̊��p

(3)�l�Ŏ��Ə��p�Ő��i�l���Ɨp���Y�̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��j�̊��p

(4)���j���\������Ƃ����@�l�̐ݗ��Ɩ@�l�ւ̕s���Y�̒���

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) ���������Z�ېŐ��x�̊��p

3. �l�Ŏ��Ə��p�Ő��i�l���Ɨp���Y�̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��j�Ɋւ������

�l�Ŏ��Ə��p�Ő��i�l���Ɨp���Y�̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��j�ł́A2019�N1��1���`2028�N12��31���܂ł̑����E���^���ΏۂŁA�y�n�E������@�B�E�����i�A�ԗ��E�^����A������ʎ����̐����A���������̖��`���p���Y�Ƃ��������Ɨp���Y�̏��p�ɂ�����A�����ł②�^�ł̑S�z���[�ŗP�\����A��p�҂̎��S�Ƃ��������̎��R�ɂ��A�[�ŖƏ������B

�@�l�̎��Ə��p�Ő��Ɠ��l�ɁA��㎖�ƎҁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2024�N3��31���܂łɌl���Ə��p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F��������Ƃ��K�v�i���Ɨp���Y�̑��^�́A�ŏ��̑��^�̓�����1�N�o�ߓ��܂łɎ��{�j�B

�������A�l�Ŏ��Ə��p�Ő��i�l���Ɨp���Y�̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��j�́A�����̎��Ɨp���K�͑�n�̓���Ƃ̑I���ł��邽�߁A���p�ł��Ȃ����Ƃɒ��ӂ��K�v�B

4. �����ő�Ƃ��Ă̖@�l���Ǝ��Ə��p

�Ȃa���F���Ɛ�]�҂Ƃ��ċ��^������Ă���A������x�����ŕ��S�͌y���ł��Ă��邪�A�@�l�����邱�Ƃł���ɐŕ��S�̌y����}�邱�Ƃ��\�B

�������b�g

�E �Љ�I�M�p�̌���i�@�l��v�ɂ��K���ȍ����Ǘ��j

�E �@�l�ł̔��ŗ��ɂ�鏊���ŕ��S�̌y��

�E �e��������ɂ��邱�Ƃɂ�鏊�����U����

�E �����ސE���������ސE���̑����Z���@��

���f�����b�g

�E �@�l��v�ɂ�錈�Z�Ɩ������������S�̑����@��

�˖@�l�ݗ��ɂ�鏊���ŕ��S�̌y���́A�l������900���~���x�ȏ�Ȃ��Ə\���ȃ����b�g������ł��Ȃ����A�`����̏ꍇ�N��2.4���~�ł���A�]�ƈ������l�����Ă����z�̏����Ă���Ǝv���A�ŕ��S�̃����b�g������ł���Ǝv����B

�Ȃ��A�l�Ŏ��Ə��p�Ő��i�l���Ɨp���Y�̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��j�̓K�p��A�ŏ��̑��^�ŁE�����ł̐\�������̗�������5�N�o�ߌ�ɁA�[�ŗP�\���ꂽ���Ɨp���Y�̌����o���ɂ��@�l���肵���ꍇ�A���������[�ŗP�\������B

�]���āA�������S���l������ƁA�܂��͌l�Ŏ��Ə��p�Ő��̎葱����i�߁A��p�҂ł��钷�jC����̈ӌ������܂��A���Ə��p���m���ɐi��ł���@�l�����������Ă������Ƃ��Ă���B

5.��j�c���[�������Y������

���j�b����Ɠ�j�c����͎q�ǂ��̍����璇���悢�Ƃ͂����A��Y�̑唼�j�b����������ƂȂ�ƁA��Y�g���u���ɔ�������\��������B

���̂��߁A��jD��������l�Ƃ��������ی���A���������Z�ېł̊��p�ɂ��ϋɓI�Ȑ��O���^�ɂ��A������x�ϓ��ȑ������K�v�Ǝv����B

�܂��AA����̍Ȃ̑����������i�������j�ɁA��jD�ɂ�葽���̈�Y�𑊑������邱�Ƃ������\�i��Y�������c�̒��ł������L���������؏��⌾�②�^�_�̓��e���������邱�Ƃ��]�܂����j�B

�Ȃ��AX�����@�l�������ۂ́A�X�܊֘A�̕s���Y��X�Ђɒ��݂���`���Ƃ��邱�ƂŁA��p�҂ł��钷�jC�����ݎ��������A�����̑����������̑㏞�����̌����Ƃ������Ƃ������ł���Ǝv����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()