2019年6月15日実技part2

2019年6月15日実技part2

part2 問題文

●設 例●

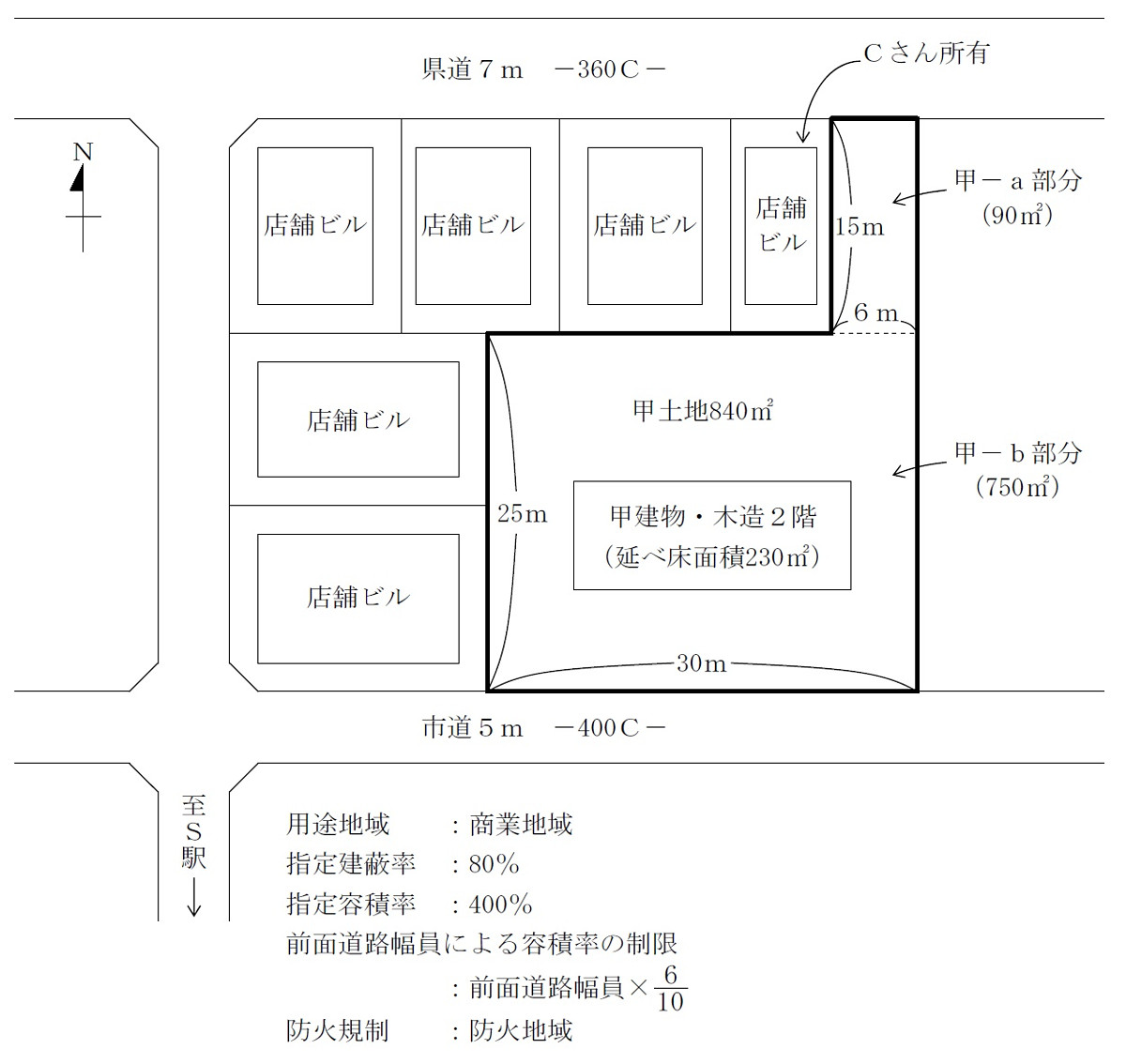

Aさん(75歳)は、大都市圏近郊S市内の自宅で妻Bさん(72歳)と2人で暮らしている。A家は、S市の代々の地主であり、昔はS駅前に多くの土地を所有していたが、これまで公共施設への寄付や売却、過去の相続時における周辺借地の整理により、現在は自宅(甲土地および甲建物)と整理できなかった底地数カ所を所有するのみとなった。

【Aさんが所有する自宅(甲土地および甲建物)および周辺の概要】

甲土地(地積:840㎡)は、S駅から徒歩3分に位置し、周辺一帯は商業地域に指定されている。甲建物(延床面積:230㎡)は、築50年の木造の大きな家であるが、現在では既存不適格建物であり、周辺の建物と比べると、いかにも場違いな存在となっている。

北側の県道がメイン通りであった20年前までは、A家の出入りには甲-a部分の通路を使用していた。20年前にS市の駅前整備事業により南側に幅員5mの道路が完成してからは、甲-a部分の通路を使用することはなく、県道からの入り口部分に設置してある扉は施錠したままとなっている。

【Aさん(妻Bさん)の意向】

Aさんには、3人の子がいるが、結婚後、それぞれの家族と別の都市に居住しており、S市に戻る予定はない。Aさん夫妻は、広くて古い甲建物での生活には不便を感じている。Aさんは、甲土地を保有しての有効活用は考えていないため、3人の子の同意を得て、甲土地および甲建物を売却することを決意した。Aさんは、売却代金の一部で新規販売中のS駅前タワーマンションの最上階(販売価格1億円)を購入する予定にしている。

【自宅(甲土地および甲建物)の売却】

Aさんは、取引銀行に相談したうえで、過去に何度も売却の打診をしてくれた大手デベロッパーX社と交渉をすることにした。X社からは、周辺地域のマンション用地の仕入価格の相場より少し高い、容積率100%当たり50万円/坪、1坪当たり200万円(50万円/坪×400%)、買取価格として5億820万円(1㎡当たり60万5,000円)が提示された。Aさんは価格に不満はない。

他方、Aさんが甲土地を売却するという話を聞いた北側隣接地のCさんが慌てて訪ねてきて、「店舗の建替えを計画しているので、甲-a部分の土地(90㎡)を譲ってほしい。売買価格は路線価の2倍ではどうでしょうか」との申出があった。CさんはかつてのA家の借地人であり、Cさんから過去に何度も同様の申出があったが、その都度、土地は売らないと断ってきた。これまでの経緯を考えると、今回は断りにくい。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の①および②に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

2.Aさんは、甲-a部分の土地(90㎡)をCさんに路線価の2倍の価格で売却し、残りの甲-b部分の土地(750㎡)をX社に提示価格の60万5,000円/㎡(200万円/坪)で売却しようと思っているようですが、何か気をつけるべき点はありますか。

3.Aさんが自宅(甲土地および甲建物)を売却した場合の税務上の特例の適用関係を教えてください。

4.本事案では、分筆登記/土地・建物の売買/所有権移転登記/税務上の特例の適用/土地の評価など、その業務は多岐に渡ります。このような業務について、どのような専門職業家に依頼しますか。

【自宅(甲土地および甲建物)および周辺の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから具体的に確認したいこと

X社およびCさんからの、過去の売却の打診案の詳細や経緯を確認し、今回の売却案とどのような違いがあるか確認しておくことが必要。

また、Aさんが所有する土地は、自宅と整理できなかった底地数ヶ所ということだが、底地数ヶ所についても、今回の自宅譲渡と合わせて整理することで大手デベロッパーとの交渉が可能となる可能性もあるため、処分の意思があるかを確認しておきたい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

また、念のため購入予定のタワーマンションやその周辺についても、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

2.a部分とb部分の売却案の検討と留意点

(1)a部分とb部分の売却案の是非

単純に甲土地全体をX社単独に売却する場合と比較して、a部分とb部分に分割して売却したほうが、Aさんの譲渡収入は多くなるため、検討に値する案である。

ただし、デベロッパーX社は、幅員7mの県道に接しているa部分も含めた上で、1㎡当たり60万5,000円という売却額を提示していると思われるため、a部分とb部分に分割した場合、幅員5mの市道のみに接するb部分のみの土地に対し、同様の売却額を提示するとは限らない。

よって、X社に対してa部分とb部分に分割した場合の売却額について、改めて確認したうえでの検討が必要と思われる。

(2)a部分とb部分の売却案の留意点

a部分とb部分に分割して売却する場合、分筆登記や測量・境界確定が必要となるが、数十万円~100万円程度の費用負担が発生することになる。

また、a部分の売却案は路線価の2倍と非常に高額であるため、適正時価を超える部分については、高額譲渡として贈与税の課税対象となる場合がある。

3. 自宅(甲土地および甲建物)を売却した場合の税務上の特例の適用関係

居住用財産を譲渡する場合、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除できる、3,000万円の特別控除の適用可否を検討する。

本問の場合、甲建物は既存不適格建物であり、甲土地の活用には取壊しが必要となる。3,000万円の特別控除は、家屋を取り壊してその敷地だけを売った場合には、原則として適用されないが、以下の要件をすべて満たす場合は、特例を受けることが可能。

●家屋の取壊しから1年以内に敷地の売却契約している。

●家屋に住まなくなった日から3年目の12月31日までに譲渡している。

●家屋の取壊しから、敷地の売却契約日まで、貸付けその他の用に使用していない。

また、軽減税率の特例を受けた場合、課税長期譲渡所得金額のうち6,000万円以下の部分は所得税10.21%・住民税4%、6,000万円超の部分は所得税15.315%、住民税5%となるが、軽減税率の特例を受けるには、譲渡した年の1月1日に、所有期間が10年を超えていることが必要。

さらに、居住用財産の3,000万円の特別控除と、軽減税率の特例は併用可能。

本問の場合、所有期間が10年超であり、軽減税率の特例も適用可能と思われる。

なお、3,000万円の特別控除や軽減税率の特例とは選択適用となる(併用できない)、居住用財産の買換え特例は、譲渡する居住用財産の売却額が1億円以下であることが必要であるため、本問では適用対象外となると思われる。

また、居住用財産の譲渡所得の特例は、家屋または家屋とその敷地を譲渡した場合に適用されるものであるため、土地の一部のみを分筆して庭先部分だけを譲渡した場合には適用されない。そのため、a部分だけを分筆して売却する場合、特例が適用できない可能性もある。

甲土地を売却する際は、a部分について自宅の敷地として利用していたことを証明する手続き等について、税理士および税務署によく確認しておくことが必要と思われる。

4. 関与すべき専門職業家

土地・建物の売買における契約に関しては弁護士、甲土地をa部分とb部分に分割して売却する際の分筆登記については土地家屋調査士、土地の所有権移転登記等については司法書士、居住用財産の譲渡所得の特例の適用等具体的な税金の質問等に関しては税理士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()