問15 2019年9月実技(資産設計)

問15 問題文

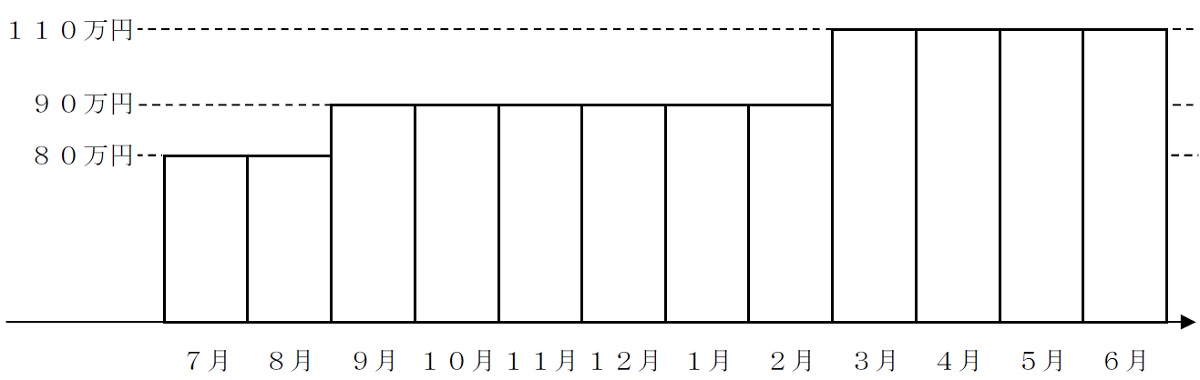

武史さんが経営する会社の前事業年度(2018年7月1日から2019年6月30日までの12ヵ月)において、会社が代表取締役である武史さんへ毎月25日に下記<資料>のとおり役員給与を支給した場合、法人税における課税所得の金額の計算上、この役員給与のうち損金不算入とすべき金額として、正しいものはどれか。なお、この役員給与は事前確定届出給与および業績連動給与には該当せず、不相当に高額な部分の金額はないものとする。また、解答に当たっては、損金不算入とすべき金額が最も少なくなるように計算すること。

<資料>

・8月の定時株主総会において、9月からの役員給与を月額80万円から90万円に改定した。

・業績が好調のため臨時取締役会を開催し、3月からの役員給与を月額90万円から110万円に改定した。

・前事業年度において、当該代表取締役の役職の変更や職務内容の変更などによる臨時改定事由は生じていないものとする。

1.0円

2.80万円

3.140万円

4.180万円

問15 解答・解説

役員給与に関する問題です。

役員給与は、定期同額給与・事前確定届出給与・業績連動給与のいずれかの場合損金算入されますが、代表者の急逝といったやむを得ない事情(臨時改定理由)がなく、役員給与を増額改定した場合、増額分が損金不算入となります。

また、定期同額給与は、1ヶ月以下の一定の期間ごとに支給され、各支給時期における支給額が同額である、役員に対して支給される給与です。

役員給与を変更する場合、決算日から3ヶ月以内に、株主総会等で役員の定期給与の変更を決議し、変更後の支給額が各支給時期で同額とすることで、定期同額給与となります。

本問の場合は、事前確定届出給与および業績連動給与には該当しないとあるため、定期同額給与となります。

決算日である6月30日から3ヶ月以内の8月の株主総会で役員給与を改定しているため、7月から2月までの給与は損金算入可能です。

しかし、3〜6月の増額分(20万円×4ヶ月分=80万円)は、臨時改定理由がないため、損金不算入となります。

以上により正解は、2. 80万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()