問29 2019年9月基礎

問29 問題文

下記の〈資料〉から算出される期末棚卸資産の評価額に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

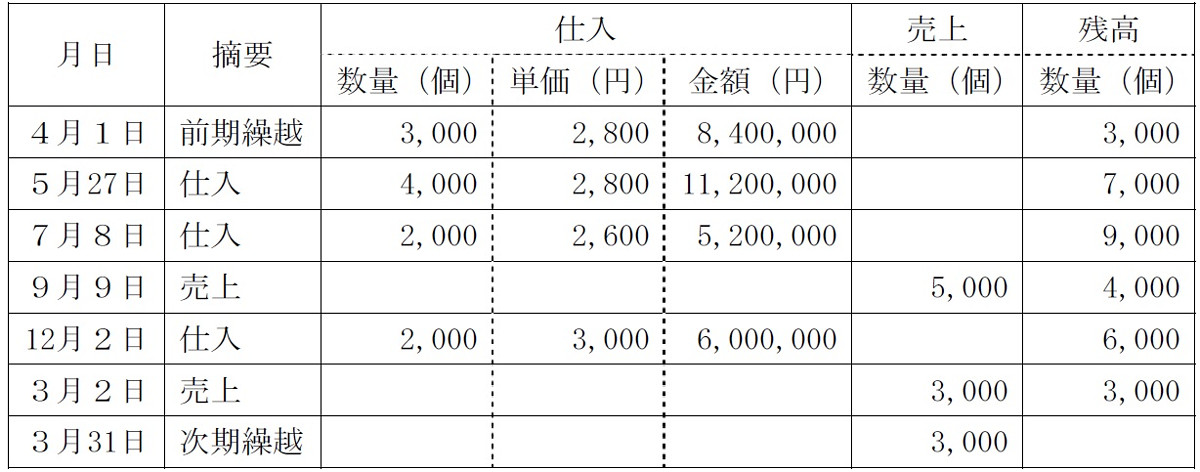

〈資料〉

(注1)期中に販売した棚卸資産の対価の総額は、28,000,000円である。

(注2)期末棚卸資産の通常の販売価額の総額は、10,500,000円である。

1) 棚卸資産の期末評価の方法として先入先出法を選定していた場合、期末棚卸資産の評価額は、8,600,000円となる。

2) 棚卸資産の期末評価の方法として総平均法を選定していた場合、期末棚卸資産の評価額は、8,511,000円となる。

3) 棚卸資産の期末評価の方法として最終仕入原価法を選定していた場合、期末棚卸資産の評価額は、9,000,000円となる。

4) 棚卸資産の期末評価の方法として売価還元法を選定していた場合、期末棚卸資産の評価額は、8,400,000円となる。

問29 解答・解説

事業所得を算出する際の棚卸資産の期末評価に関する問題です。

1) は、適切。棚卸資産の期末評価の方法のうち、先入先出法は、先に仕入れた商品から先に販売すると仮定して計算するものです。

よって9月9日の売上分5,000個のうち、3,000個は前期繰越分、2,000個分は5月27日仕入れ分となります(5月27日仕入れ分の残りは2,000個)。

同様に3月2日の売上分3,000個のうち、2,000個は5月27日仕入れ分の残り全て、1,000個は7月8日仕入れ分となります(8月7日仕入れ分の残りは1,000個)。

よって、期末棚卸資産の評価額の計算は、以下の通りです。

7月8日仕入れ分:2,600円×1,000個=2,600,000円

12月2日仕入れ分:3,000円×2,000個=6,000,000円

期末棚卸資産の評価額:2,600,000円+6,000,000円=8,600,000円

2) は、不適切。棚卸資産の期末評価の方法のうち、総平均法は、期首棚卸高と期中受入高の合計を数量で加重平均して単価を算出するものです。

よって、期末棚卸資産の評価額の計算は、以下の通りです。

期首棚卸数量と期中取得棚卸資産数量の合計:3,000個+4,000個+2,000個+2,000個=11,000個

期首棚卸高と期中受入高の合計:8,400,000円+11,200,000円+5,200,000円+6,000,000円=30,800,000円

期末棚卸資産の評価額:30,800,000円/11,000個×期末数量3,000個=8,400,000円

3) は、適切。棚卸資産の期末評価の方法のうち、最終仕入原価法は、最終仕入時の単価を、商品在庫に乗じて計算するものです。

よって、期末棚卸資産の評価額の計算は、以下の通りです。

期末棚卸資産の評価額:3,000円×期末数量3,000個=9,000,000円

4) は、適切。棚卸資産の期末評価の方法のうち、売価還元法は、全体の原価率を期末棚卸資産の販売価額の総額に乗じて計算するものです。

よって、期末棚卸資産の評価額の計算は、以下の通りです。

全体の原価率=(期首評価額+期中の取得価額)/(期中売上棚卸資産の販売価額+期末棚卸資産の通常の販売価額)

=(8,400,000円+11,200,000円+5,200,000円+6,000,000円)/(28,000,000円+10,500,000円)

=30,800,000円/38,500,000円

=80%

期末棚卸資産の評価額:10,500,000円×80%=8,400,000円

よって正解は、2

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()