2020年2月15日実技part1

2020年2月15日実技part1

part1 問題文

●設 例●

個人で茶葉販売店と不動産賃貸業を営んでいるAさん(78歳)は、三大都市圏に所在する 自宅兼賃貸ビルの5階で妻Bさん(75歳)との2人暮らしである。茶葉販売店の年間収入は 約500万円、年間の賃料収入は3,000万円を超えている。

【Aさんが所有する自宅兼賃貸ビルの概要】

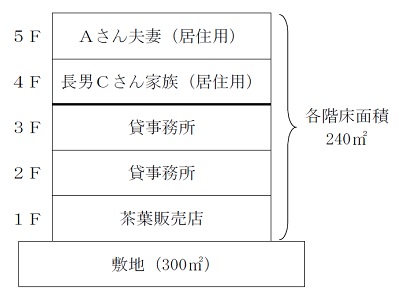

自宅兼賃貸ビルは、ターミナル駅から電車で10分程度のS駅前商店街にある。祖父の代か ら当地で茶葉販売店を営んでおり、20年前に母親から店を相続した際に、2階建ての店舗併 用住宅を5階建ての自宅兼賃貸ビルに建て替え、現在に至っている(自宅兼賃貸ビルの利用 状況等は、右図を参照のこと)。

【事業承継・資産承継について】

Aさんは、自宅兼賃貸ビルのほかに、20年前に相続により取得した母親の実家跡地に賃貸 マンションを建築している。賃貸マンション(地積400㎡・容積率300%)は、S駅から徒歩 圏内にあるが、入居者専用の駐車場が少なく、入居者から不満が寄せられている。先日、地 元の不動産会社の社長から「賃貸マンションの隣地(地積100㎡・容積率200%)が売りに出 されたようだ。隣地を入居者専用の駐車場にすれば、入居率はさらに安定する。地積規模が 大きくなれば、相続税額の軽減対策にもなるのではないか」と隣地の購入を勧められたが、 その意味がわからない。また、先日、保険代理店の担当者から「終身保険を相続対策に活用 することができます」との話を聞いたが、生命保険に加入することがどうして相続対策にな るのか、理解できない。

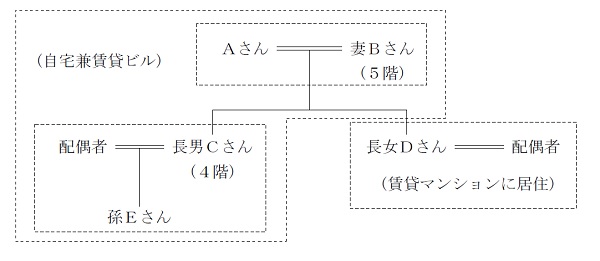

Aさん夫妻には2人の子がいる。自宅兼賃貸ビルの4階に住む長男Cさん(52歳)は、製 薬会社に勤務している。会社員の長女Dさん(48歳)は、大学職員の夫と結婚し、隣県の賃 貸マンションで暮らしている。2人の子は、いずれも茶葉販売店を承継する意思はないが、 長男Cさんの一人娘である孫Eさん(25歳)が茶葉販売店の経営に興味を持っている。孫E さんは、現在、大手飲料メーカーに勤務しており、将来は茶葉販売店をリニューアルするな ど、店を承継し、経営の多角化・販路拡大を考えているようである。

Aさんは、孫Eさんに茶葉販売店の事業を承継させたいと考えているが、自宅兼賃貸ビル や賃貸マンションの承継など、そのほかについては具体的に考えていない。

【Aさんの家族構成(推定相続人)】

妻Bさん(75歳) :茶葉販売業に係る青色事業専従者。Aさんと5階に住んでいる。

長男Cさん(52歳):会社員。妻と孫Eさんの3人で4階に住んでいる。

長女Dさん(48歳):会社員。夫と2人で賃貸マンションに住んでいる。子はいない。

【Aさんの主な所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金:7,000万円

2.自宅兼賃貸ビル

(1)土地(300㎡):1億5,000万円

(2)建物:8,000万円(各階の床面積240㎡)

3.賃貸マンション

(1)土地(400㎡):1億2,000万円(普通商業・併用住宅地区、容積率300%)

(2)建物(20戸):6,000万円

合計:4億8,000万円

※Aさんの相続に係る相続税の総額は、約1億2,000万円(配偶者の税額軽減および小規 模宅地等の評価減適用前)と見積もられている。

【親族関係図】

【自宅兼賃貸ビルの概略図】

※「1~3階部分」と「4~5階部分」を区分所有登記している。

※長男Cさんから家賃は受け取っていない/貸事務所は満室

part1 ポイント解説

1. 納税資金の不足、相続税・所得税の軽減対策

(1)生命保険の活用(法人契約だとより軽減効果有り)

(2)小規模宅地の特例の活用

(3)直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4)法人の設立と法人への不動産の賃貸

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 相続時精算課税制度の活用

(3) 孫への教育資金贈与の非課税措置の検討

3. 地積規模の大きな宅地の評価

地積規模の大きな宅地とは、土地面積が広すぎて道路や公園等の公共公益的施設の設置が必要となる宅地のことで、そのままでは土地活用が難しいことから、三大都市圏では500㎡以上、三大都市圏以外の地域では1,000㎡以上の宅地について、規定された規模格差補正率により減額評価される(路線価地域では、普通商業・併用住宅地区と普通住宅地区が適用対象)。

※普通商業・併用住宅地区や普通住宅地区とは、相続税評価における地区区分で、このほかビル街や繁華街といった宅地の目的別の区分により、相続税評価の補正率を定めている。

本問の場合、賃貸マンションの地積が400㎡で、隣地の地積100㎡であることから、隣地を購入することで、賃貸マンションと駐車場の敷地全体で、地積規模の大きな宅地として減額評価を受けられる可能性がある。

4.生命保険の活用による相続税対策

生命保険の契約者と被保険者が同じで、保険金受取人が異なる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となる。ただし、受取人が相続人となる場合は「500万円×法定相続人の数」までは非課税。

本問における法定相続人は、配偶者である妻B、長男C、長女Dの3人であるため、500万円×3人=1,500万円までは非課税となる。

5. 茶葉販売店の事業承継とその他の資産承継の検討

本問の場合、賃貸不動産は複数あり、その賃貸収入も多額であることから、早い段階での不動産保有方式(土地は個人所有のまま、管理会社に建物を売却し、管理会社が個人に地代を支払う方法)による不動産管理会社の設立が望ましい。 また、法人設立による所得移転・資産分散効果を最大限に活かすため、出資者・役員は推定被相続人となる親ではなく子を中心とすることが望ましい。

長男CがAさんと同じ自宅兼賃貸ビルに入居しており、不動産管理会社の出資者・役員とし、長女Dには賃貸不動産の賃料を原資とした代償分割(相続後に分割払い)により、ある程度均等な相続が可能と思われる。

また、茶葉販売店については、個人事業として孫Eに承継させることも可能だが、将来的な経営の多角化・販路拡大も考慮すると、設立する不動産管理会社の事業の1つとし、事業拡大の際に金融機関から不動産を担保に融資が受けやすい体制としておくことも検討できる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()