2020�N2��16�����Zpart1

2020�N2��16�����Zpart1

part1�@��蕶

���� �ၜ

��s�s���j�s�ɏ��݂��銔����Ђw�Ёi�����ЁE���@��̔��Ɓj�́A��\������� ���`����i72�j�����d�@���[�J�[��ސE����40�N�O�ɐݗ�������Ђł���B�n�Ɠ����� �o�c�̌��������������������A���݂ł͌ڋq��Ƃ̃j�[�Y�ɉ����������̍\�z�x�� �Ɛ��t����ێ�܂ł̈�т����T�[�r�X�̐������݂Ƃ��āA�Ɛт͌����ɐ��ڂ��Ă���B

�y�w�Ђ̎��Ə��p�Ɋւ��āz

�`����́A���g�̔N��̂��Ƃ�����A���Ə��p�ɂ��ē����������ƍl���Ă���B�w �Ђł́A��菤�Џo�g�̒��j�b����i45�j���햱������Ƃ��ĉc�ƕ�������Ă���B �����A���j�b����͂R���~�̐V�K���㍂�i����v��͎����̗\��j�������܂�������Ӑ� ���l�����Ă���A��p�҂Ƃ��Ă̎��͂ɉ����A���o��������Ă����B

�����A���Њ����̑�͖�����̂܂܂ł���B�`����́A����A���C���o���N��ẪZ�~ �i�[�ɎQ�������ۂɏЉ�ꂽ���Ə��p�Ő��̓��Ⴊ�w�Ђ̎��Ə��p�ɂ����āA���p���ׂ� ���̂ł��邩�ۂ��A���f�ł����ɋꗶ���Ă���B�܂��A���ɑސE�����w�Ђ̑n�ƃ����o�[�e ����i70�j���ۗL���Ă���w�Њ����̎戵�����ۑ�ł���ƍl���Ă���B

�y�`���g�̎��Y���p�Ɋւ��āz

�`����́A���L���Y�̂����A���j�b����ɂw�Њ֘A�̎��Ɨp���Y�����p���A�d����i40 �j�ɂ͎����ё����̋��Z���Y�𑊑����������Ǝv���Ă���B�������A�Z���Ԃő����� �Y�̕肪�����邱�ƂɈꖕ�̕s���������Ă���B

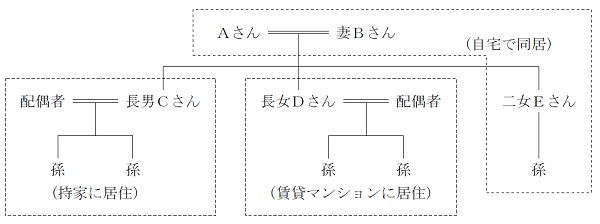

�y�`����̉Ƒ��\���i���葊���l�j�z

�Ȃa����i70�j�@�F��Ǝ�w�B�`����E�d����E���Ǝ���œ������Ă���B

���j�b����i45�j�F�w�Џ햱������B���Ɓi�}���V�����j�ōȂƎq�Q�l�̂S�l��炵�B

�����c����i41�j�F�n���������B���݃}���V�����ʼn�Ј��̕v�Ǝq�Q�l�̂S�l��炵�B�����i���O�j�ɏZ��ł���A�w�Ђ̌o�c�Ɋ֗^����\��͂Ȃ��B

�d����i40�j�F�w�Џ]�ƈ��B��l���q�i14�j�ƂƂ��ɂ`����v�ȂƓ������Ă���B �T�N�O�ɗ������A�w�Ђɓ��ЁB���݂͑������Ōo����S�����Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�@�@�@�F2,550���~�i�����ސE���͍l�����Ă��Ȃ��j

�w�Ђւ̑ݕt���F5,000���~

�w�Њ����@�@�@�F�P��2,450���~

�w�Ж{�Гy�n�@�F9,000���~�i300�u�A�����Ԋҕ����E�ʏ�̒n��ɂĒ��݁j

����@�@�@�@�@�F6,000���~�i�y�n�i200�u�j5,000���~�A����1,000���~�j

���v�F�R��5,000���~

���`����̑����ɌW�鑊���Ŋz�́A��6,600���~�i�z��҂̐Ŋz�y���A���K�͑�n���̕] �����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F1,000���~

��ЋK�́F����Ђ̑�

�]�ƈ����F40�l

�Ǝ�@�@�F������

���㍂�@�F28���~

�o�험�v�F3,000���~

�����Y�@�F�S���~

�z���@�@�F�������{�Ȃ�

����\���i���s�ϊ��������Q�����j�F�`����75���A�Ȃa����15���A�e����10��

�����̑����ŕ]���z�F�����I�]�������F8,300�~�^���E�z���Ҍ������F250�~�^��

�i�ގ��Ǝ�䏀���z7,000�~�^���A�����Y���z�Q���~�^���j

���`����E�e����́A���ꂼ�ꂪ����̊W�ɂ���ҁi�����W�ҁj�ł͂Ȃ��B

���w�Њ����͏��n���������ł���B

�y�e���W�}�z

part1 �|�C���g���

1.�[�Ŏ����̕s���A�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

(6) �@�l����̑ݕt���ٍ̕ώ���

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) ���Ɋ���p�������jC���璷��D�E��E�ւ̑㏞����

3. ���Ə��p�Ő��̓���̊��p

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�������A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2023�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F�����邱�Ƃ��K�v�B

�������A���ꊔ���̑��^�ł̔[�ŗP�\�E�Ə��ɂ�������Ᏻ�p�v��ɂ́A��ЊT�v����o�c�ҁE��p�҂̎����A��p�҂̏��p���܂ł̌o�c�v��ƁA���p��5�N�Ԃ̌o�c�v����߂����Ƃ��K�v�B

�ٗp��8���ȏ��5�N�ԕ��ςňێ����邱�Ƃ��K�v�i�����Ɨ��R���L�ڂ������̒�o���K�v�j�ł���A�Ŗ����ւ̓���K�p�̌p���͏o���̖���o���ɂ���[�ŗP�\����ƂȂ����ꍇ�A�P�\����Ă���Ŋz�Ɨ��q�ł�[�t����K�v������B

�܂�A�����b�g�Ƃ��Ă͐ŕ��S�Ȃ��S�������ړ]�ł��邪�A�f�����b�g�Ƃ��āA�������S�̑���ƁA����K�p�̌p���͏o���̒�o���̔[�ŗP�\���������Ȃ������ꍇ�̗P�\�Ŋz�Ɨ��q�ł̔[�t���K�v�Ƃ����_����������B

�{��̏ꍇ�A�Ɛт͌����Ŏ����ɑ傫�Ȕ��㍂�������܂�Ă��邪�A����K�p�ɂ��ٗp�ێ����������Ă����邩�ɂ��Ă��A���O�ɂ悭�������Ă������Ƃ��K�v�ł���B

�܂��A�����ł̔[�Ŏ����ɂ����A�@�l����̑ݕt���ٍ̕ώ��������ސE���A�����ی�����Ɋ��̊��p����g�ݍ��킹�邱�ƂőΉ��\�Ȕ͈͂Ǝv���邽�߁A�傫�Ȏ������S���Ă܂œ���K�p��ڎw���K�v���͔����A���O�ɂ悭�������邱�Ƃ��K�v�ł���B

4.�n�ƃ����o�[���ۗL���Ă���w�Њ����̎戵��

X�Њ����ɂ��ẮA�����̑��������ɂ��U��h�~�̂��߁AX�Ђ��]�莑���ɂ�����Ɋ��Ƃ��Ĕ���������Ƃ��]�܂����B

�l�����ꊔ�������̔��s��Ђɏ��n�����ꍇ�A��������Ă���������z�̂������{�����̊z���镪�ɂ��ẮA�u�݂Ȃ��z���v�i�z�������j�ƂȂ邪�A��Б��́A���Ȋ�����������荂�z�܂��͒�z�ŏ��n���ꂽ�ꍇ�ł��A�����Ƃ��Ď����Ƃ̍��z�ɑ���F��ېł͍s���Ȃ��i���{������j�B

�������A�K���Ȏ���������z���n���s���ƁA�����ŏ��n�����Ƃ݂Ȃ���A�݂Ȃ����n�����Ƃ��ĉې������\��������B����ɁA��z���n�ɂ�蓖�Y�����̕]���z���㏸����ƁA���̊���������㏸�̉��b���邽�߁A���n�������傩�瑼�̊���ւ̑��^�i���˕Ԃ葡�^�j�Ƃ݂Ȃ���A���^�ł̉ېőΏۂƂȂ����Ƃ�����B

�{��ł́AF���L��X�Њ����ɂ��āA�ŗ��m�Ƃ����k�̏�ŁA�K���Ȏ����͈͓̔���X�Ђ�������邱�Ƃ����߂�B

5. �����l�Ԃ̕����ȑ������@

���jC����X�Ђ����p���邱�Ƃɂ��A���jC����̑������������Ȃ�\�����������߁A����D������E��������l�Ƃ��������ی���A�w�Ж{�Гy�n�̒n��������Ƃ����㏞�����i������ɕ��������j�ɂ��A������x�ϓ��ȑ������K�v�Ǝv����B

����ɁA���玑���̔�ېœ����A���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p�ɂ��A�ϋɓI�Ȓ���D������E����ւ̐��O���^�������ł���B

�Ȃ��A��E����Ɏ���𑊑�������ꍇ�A��B����ɂ͔z��Ғ������Z�����߂Ĉ�����������ɋ��Z�ł���悤�ɂ���i�z��ҋ��Z���ɂ͒Z���ƒ���������A�z��ҒZ�����Z���͈�Y�����ő��̑����l������𑊑������ꍇ�ɂ��A�z��҂͍Œ�6�����Ԗ����ŋ��Z���p���\�ƂȂ錠���ł���̂ɑ��A�z��Ғ������Z���͈�Y������②�Œ�߂邱�Ƃɂ��A�z��Ҏ��g���S���Ȃ�܂ŗL���ȋ��Z���ł���B����̏��L���Ƌ��Z�����ĕ]�����邱�ƂŁA����̏��L���͑��̑����l���擾���Ă��A�z��҂͋��Z�����擾���邱�Ƃŋ��Z���p���\�Ƃ��A���������Z���͏��L�������]���z���Ⴍ�Ȃ�Ƒz�肳��邱�Ƃ���A���Z���Y�̑��������₷���Ȃ��B�j�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()