2020年9月27日実技part1

2020年9月27日実技part1

part1 問題文

●設 例●

大都市圏F市に所在する株式会社X社(非上場会社・建設業)は、代表取締役社長のAさん(70歳)が40年前に設立した会社である。X社の業績は堅調に推移している。X社では、人材の確保と育成を強化しており、来春5名程度の新卒採用を計画している。

【X社の事業承継に関して】

Aさんは、3年後をめどに長男Bさん(45歳)に事業を承継する予定としており、X社株式をどのように移転すべきか、対策を講じたいと思っている。後継者の長男Bさんは、2年前に大手住宅設備メーカーを退職し、X社に入社した。現在は、部長職にあるが、実質的に財務・管理部門を統括しており、従業員からの信頼は厚い。

現在、X社株式の30%をAさんの知人(6名)がそれぞれ5%ずつを保有しているが、これらは設立時にAさんが出資金を負担したものである。これらの知人に配当金を支払った実績はなく、彼らも名義のみを貸与したことを認識している。Aさんは、X社株式の移転に先立ち、知人名義の株式(名義株)を整理しておきたいと考えている。

【Aさん自身の資産承継に関して】

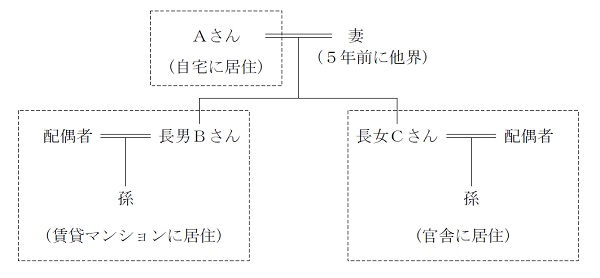

Aさんは、5年前に妻を亡くしており、1人で暮らす自宅を二世帯住宅に建て替えて、長男家族との同居を希望している。先日、Aさんが長男Bさんに相談したところ、長男Bさんから「実は、俺もそのことを考えていた。建築資金の半分は負担する。妻は賛成しているので、安心してくれ」との申出があり、うれしく思っている。長女Cさん(43歳)は、F市に戻る予定はなく、二世帯住宅での父親と長男家族との同居に安堵している。

長男Bさんと長女Cさんの関係は非常に良好であり、2人の子が遺産分割で揉めることはないと思っているが、兄妹間で相続財産の偏りが生じることに一抹の不安を感じている。

【Aさんの家族構成(推定相続人)】

長男Bさん:X社勤務。妻と子の3人でF市内の賃貸マンションに居住している。

長女Cさん:専業主婦。公務員の夫と子の3人で隣県の官舎に居住している。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

現預金 : 1億2,000万円(役員退職金は考慮していない)

X社株式(Aさん名義) :7,420万円

X社株式(知人名義) :3,180万円

自宅土地(260㎡) : 5,200万円

自宅建物 :1,000万円

テナントビル土地(250㎡):5,000万円

テナントビル建物 :1億4,200万円(注)

合計 : 4億8,000万円

※Aさんの相続に係る相続税額は、約1億4,500万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

(注)X社に一括賃貸(サブリース方式)し、一般の事業会社に転貸している。

年間の賃料収入は3,600万円である。

【X社の概要】

資本金 :1,000万円

会社規模 :中会社の大

従業員数 :68人

配当 :実施なし

完成工事高:14億円

経常利益 :6,000万円

余剰資金 :5億円

株主構成(発行済株式総数2万株):Aさん70%、Aさんの知人6名名義30%(各人5%)

株式の相続税評価額:原則的評価方式:5,300円/株・配当還元方式:250円/株

(類似業種比準価額5,000円/株、純資産価額8,000円/株)

※X社株式は譲渡制限株式である。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 直系尊属からの住宅取得等資金贈与の非課税制度の活用

(5) 小規模宅地の特例の活用

(6) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 金庫株を用いた長男から長女への代償分割

3. 事業承継税制の特例の活用

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2023年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要。

ただし、非上場株式の贈与税の納税猶予・免除における特例承継計画には、会社概要や先代経営者・後継者の氏名、後継者の承継時までの経営計画と、承継後5年間の経営計画を定めることが必要。

また、雇用の8割以上を5年間平均で維持することが必要(下回ると理由を記載した報告書の提出が必要)であり、税務署への特例適用の継続届出書の未提出等により納税猶予取消となった場合、猶予されている税額と利子税を納付する必要がある。

つまり、メリットとしては税負担なく全株式を移転できるが、デメリットとして、事務負担の増大と、特例適用の継続届出書の提出等の納税猶予条件を満たせなかった場合の猶予税額と利子税の納付が必要という点が挙げられる。

本問の場合、業績は堅調であるが、人材の確保と育成強化のため来春5名程度の新卒採用を計画していることから、特例適用による雇用維持条件を満たしていけるかについても、事前によく検討しておくことが必要である。

4.事業承継を考慮した株主構成(名義株の整理)

安定した企業経営の継続のためには、贈与税の納税猶予特例・金庫株・後継者の役員給与の増額等による株式譲渡といった対策を組み合わせ、できるだけ後継者に株式を集約させることが望ましい。

1990年の商法改正前では、株式会社の設立には最低7人の発起人が必要であったため、創業者が出資金をすべて負担し、名義だけを借りる「名義株」により、会社登記する場合があった。

名義株の場合、株式の名義は他人であっても、名義人に対して配当が無ければ、実際に出資した人が真の株主とされるため、創業者の相続が発生した場合、名義株は創業者の相続財産に含まれることになる。

非上場株式の相続税の納税猶予・免除を受ける後継者は、相続開始日の翌日から5ヶ月経過時点で会社の代表権を有し、相続開始時に後継者と同族関係者等で総議決権数の50%超であることが必要であるため、特例適用のためにも、名義株を整理しておくべきである。

名義株を整理するためには、名義人による株主名簿の記載事項確認書と名義変更の合意書への署名捺印を経て、実印の印鑑証明書を添付した上で、名義人と真の所有者で会社への名義変更手続を行うことが必要。

ただし、無償の財産移転として贈与税の課税対象とならないように、名義変更手続き時の資料や配当金の支払い状況を示した資料等を残しておくことが必要。

5. 相続人間の平等な相続方法

(1) 長男の相続分(自宅と、X社株式とテナントビルの相続)

X社株式を後継者である長男に集中させることが、円滑な事業承継上重要であり、二世帯住宅となるであろう自宅についても、スムーズな相続を進めるために長男が相続させるべきである。

また、テナントビルについてもX社へサブリースしていることから、長男が相続する方が望ましい(将来的に長女がテナントビルを第三者に売却する可能性も有り得るため)。

小規模宅地の特例は、特定居住用宅地で330㎡、貸付宅地で200㎡まで適用可能だが、貸付用宅地との併用では調整計算が必要となる。

本問の場合、まず自宅には特定居住用宅地を適用し、テナントビル土地には貸付用宅地として調整計算した割合まで小規模宅地の特例の併用が可能。

なお、小規模宅地の特例は、二世帯住宅については内部が独立していても適用可能であり、またそれぞれの持分を共有登記した場合には、敷地全てに適用されるが、それぞれの居住部分を区分建物所有登記し、親子が別生計の場合には、敷地全てについて特例が適用されないため、二世帯住宅建築後の登記時には注意が必要。

(2) 長女の相続分(金融資産)

金融資産を中心に相続させるが、Aさんからの相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度を活用し、贈与税負担を軽減しながら生前贈与を行うことも検討できる。

以上の分割では、長男の相続分が多くなる可能性が高いため、金庫株やテナントビルの賃料を原資とした代償分割(相続後に分割払い)により、ある程度均等な相続が可能と思われる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()