2020年9月27日実技part2

2020年9月27日実技part2

part2 問題文

●設 例●

Aさん(55歳)は、三大都市圏S市に所在する株式会社X社(非上場会社・印刷業)の2代目社長である。近年は印刷物の売上額が減少し、今期も赤字決算が見込まれ、反転の兆しは見えていない。過去の内部留保は多いものの、赤字決算が続けば、経営に大きな影響が及ぶことは必至である。X社の事務所は、亡くなった先代社長の父親が甲土地に建築した賃貸マンションの1階にあり、印刷工場は甲土地から約800m離れた準工業地域にある。

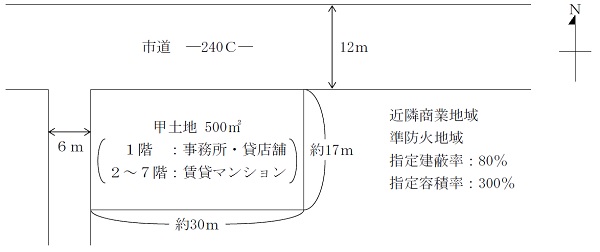

【甲土地と建物(事務所・賃貸マンション)の概要】

・甲土地および建物は父親の相続により取得している。

・私鉄沿線の最寄駅(急行停車駅)から徒歩3分程度に位置し、住宅・店舗等が混在する地域である。住宅・店舗等の賃貸需要は高い。

・敷地面積500㎡、路線価240C、近隣商業地域

・築17年、RC(鉄筋コンクリート)造7階建て、延床面積1,500㎡

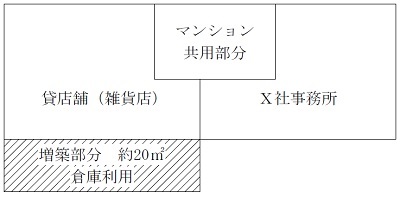

1階 :貸店舗(雑貨店)・X社事務所・賃貸マンションの共用部分

2~7階:賃貸マンション/総戸数30戸(2DK)/1戸平均月額9万円/全室賃貸中

・建築費の総額4億5,000万円を銀行から借り入れ、現在の借入金残高は2億円である。

・入居時に雑貨店の要請でAさんが南側部分に約20㎡増築し、雑貨店が倉庫として利用している。増築部分は軽量鉄骨造の簡易な建物で、建築確認申請を行っていない。

【Y社の提案内容】

Aさんは、個人の借入金返済やX社の経営改善を図るため、甲土地および建物を売却することを考え、取引銀行に相談した。後日、S市内で多数の収益物件を保有するY社から5億円にて購入を検討したいとの話があり、価格算定根拠を含め、以下の条件等が提示された。

・購入価格は、純収益(満室想定賃料収入から諸経費を控除)に対して6%の利回りとなる金額にて算定し、購入希望価格を5億円とした。

・増築した1階の倉庫部分に問題がある。この問題が解消されれば、5億5,000万円での購入を検討することができる。

・X社が1階事務所に引き続き入居することを前提とし、適正賃料を査定し、収入に含めた。実際の賃料は低く設定しても構わないが、購入価格はその賃料収入を基に算出することになる。

【Aさんの意向】

Aさんは、借入金の返済・会社の資金繰りの改善のために、できるだけ高く売却したいと思っており、事前にできることは実行したいと考えている。なお、Aさんは、増築した倉庫部分をさほど問題とは思っておらず、Y社が購入価格を安くするために、ささいな欠点を大げさに指摘しているのではないかと疑っている。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Y社が提案する購入価格の算出方法について説明してください。また、Y社が指摘する増築した1階の倉庫部分は、何が問題となるのですか。

3.少しでも高く売却するために、Aさんが事前に実行できること/検討できることを教えてください。また、売却後もX社は1階部分に入居したほうがよいですか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

【1階建物部分の平面図】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地・建物は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、雑貨店の要請を受け入れた経緯や、売却後にX社事務所や雑貨店を引き続き入居させておく意向であるかも確認しておきたい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

本件の場合、特に倉庫利用している増築部分の面積や実際の利用状況について、不動産業者等の協力を仰ぎながら確認することが必要。

2. Y社が提案する購入価格の算出方法の説明と、増築した1階倉庫部分の問題点

◆Y社が提案する購入価格の算出方法の説明

Y社が提案した、純収益に対して6%の利回りとなる金額にて算定する方法は、収益還元法のうち直接還元法と言われるものである。直接還元法は、対象不動産の一期間の純収益(家賃等)を還元利回りで還元する、つまり将来の純収益を現在価値に割り戻すことによって、対象不動産の収益価格を求める方法である。

不動産価格(収益価格)=年間純収益÷還元利回り

本問の場合、賃貸マンション部分の家賃が1戸平均月額9万円で総戸数30戸(6階分)であることから、1階の賃料も同程度とすると、7階建て総戸数35戸で家賃月額9万円の賃貸マンションとすることができる。さらに経費率を一般的な相場である15%とすると、年間の純収益は以下の通り。

年間純収益=9万円×(1-15%)×35戸×12月=3,213万円

よって不動産価格(収益価格)=年間純収益3,213万円÷還元利回り6%=5億3,500万円

しかし、増築した1階倉庫部分の問題があるため、切りよく5億円までのディスカウント価格を提示したものと思われ、倉庫部分が解消されることを期待して少し上乗せした5億5,000万円を提示していると思われる。

◆増築した1階倉庫部分の問題点

増築した1階倉庫部分は建築確認申請を行っていなかったため、現状では違反建築物として増改築等の申請ができないことになる。違法建築物を適法な状態にするには、その時点での現行法規に則った改修を行って、完了検査済証を得ることが必要となる。

甲土地は前面道路が12mであるため、用途地域による容積率の制限を受けないことから、指定容積率300%が適用される。そのため、甲土地500㎡×300%=建物の延べ床面積1,500㎡であり、既に建物だけで指定容積率上限まで建築されており、増築した倉庫部分は指定容積率を超過した違法建築状態といえる。

このことから、Y社としては将来的な増改築時に倉庫部分の取り壊し費用や雑貨店との交渉(補償)が発生することを鑑み、この点が解消されれば5,000万円の増額を提示していると思われる。

3. 少しでも高く売却するために事前に実行・検討できることと、売却後もX社が1階部分に入居することの是非

◆少しでも高く売却するために事前に実行・検討できること

建築確認申請の完了検査済証が未交付の建築物の適法化を進めるため、国交省が適合判定調査のガイドラインを策定しており、まずはそのガイドラインに基づいて民間指定検査機関の適合判定調査を受けられないか、不動産業者等に相談することが必要である。

また、適合判定が出ないことを前提に、倉庫の取り壊し費用の見積もりや、雑貨店との倉庫部分の退去の交渉等が必要である。雑貨店側の要請で増築したとはいえ、建築確認申請を行っていなかったのはAさん側の落ち度であり、雑貨店側への補償の必要性の有無等について、弁護士等に相談しておくことが望ましい。

◆売却後もX社が1階部分に入居することの是非

Y社側は、X社事務所が入居継続し賃料を抑えることを希望するならば、その分購入価格も低くなるとしており、X社の経営改善を図るための資金が減少するのは望ましくないと思われる。業績低迷中のX社事務所が、工場とは別立地に事務所を構える特段の理由がないのであれば、現状の物件からは退去し工場の一部を事務所スペースとして活用する等の対応をとる方が望ましいと思われる。

4. 関与すべき専門職業家

甲土地・建物の売却における、土地・建物の所有権移転登記等については司法書士、課税上の取扱いに関する具体的な税務相談については税理士、不動産売買の媒介等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパー、雑貨店との倉庫部分の退去交渉に関する補償等の具体的な法律相談については弁護士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()