2020�N10��3�����Zpart1

2020�N10��3�����Zpart1

part1�@��蕶

���� �ၜ

��s�s���ɏ��݂��銔����Ђw�Ёi�����ЁE�@�ۉ����Ɓj�́A��O���瑱���V�܊�Ƃł���B���̍��x�o�ϐ������ɋƐт�傫���L�������A�o�u�������Ɏ�̘͂a������̔��オ�傫���������݁A�ߔN�ł̓t�@�X�g�t�@�b�V�����̑䓪�ɂ��A�A�p�������������]�V�Ȃ�����Ă���B�����A�ߋ��̗��v�̒~�ς���A�{�ЁE�c�Ə��E�q�ɂ͎��Џ��L�ł���ق��A���v�s���Y���Q�����L���Ă���A�������ۂ͌����B���߂̌��Z�ł́A�{�Ƃ̕s�U����c�ƐԎ��ł�����̂́A�c�ƊO�̒��������ɂ��ŏI���v�͍������m�ۂ��Ă���B

�Ɛт̐�s�������ʂ��Ȃ��̂Ȃ��A�Q��ڎВ��̂`����i72�j�́A�{�Ƃ̑@�ۉ����Ƃ�p�~�̂����A�s���Y���Ƃɓ]�����邱�Ƃ����f�����B�w�Ђ̏햱������ł��钷�j�b����i45�j�����l�̍l������A�`����̌��f�ɒ����ɓ��ӂ����B

�y�w�Ђ̎��Ə��p�Ɋւ��āz

�`����́A���̑������ɑ����ł̕��S�ŋ�J�����o���܂��A���������p�҂j�b����ƒ�߁A�w�Њ����̐��O���^���������ł͂��邪�A�����ɐi�߂Ă����B�`����́A�s���Y���Ƃɓ]������ɂ�����A���Ə��p��ɂǂ̂悤�ȉe�������邩�A�]���ǂ���̐��O���^��i�߂Ă悢���̂��A���������Ă��Ȃ��B�܂��A�`����́A����A���H��c����ẪZ�~�i�[�ɎQ�������ۂɏЉ�ꂽ�u���Ə��p�Ő��̓���v�̊��p�̉ۂɂ��āA�m�F�������Ǝv���Ă���B

�y�`���g�̎��Y���p�Ɋւ��āz

�`����́A���L���Y�̂����A���j�b����ɂw�Њ��������p���A�Ȃa����i70�j�Ɏ���𑊑�������\��ł��邪�A���̎��Y���ǂ̂悤�ɏ��p���邩�͌������Ă��Ȃ��B�������̓�j�c����i41�j�́A�w�Ђ̌o�c�ɎQ�悷��\��͂Ȃ��A���Ƃ̂��Ƃɂ��ĊS�������B

�`����́A��j�c����ɂ́A������x�̌�����n���Ă��Δ[������ł��낤�ƍl���Ă��邪�A��Y�������~���ɍs����̂��A�ꖕ�̕s���������Ă���B

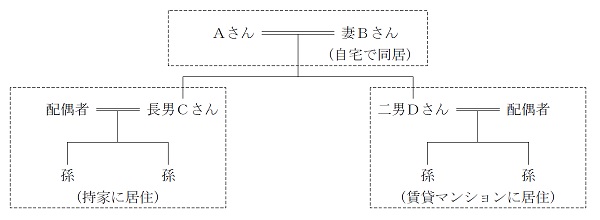

�y�`����̉Ƒ��\���i���葊���l�j�z

�Ȃa���� �F��Ǝ�w�B�`����Ǝ���œ������Ă���B

���j�b����F�w�Џ햱������B���Ɓi�}���V�����j�ōȂƎq�Q�l�̂S�l��炵�B

��j�c����F�n���������B���݃}���V�����ōȂƎq�Q�l�̂S�l��炵�B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�F�P��3,600���~�i�����ސE���͍l�����Ă��Ȃ��j

�w�Њ����F5,400���~

����@�@�F6,000���~�i�y�n�i200�u�j5,000���~�A����1,000���~�j

���݃}���V�����F�P��3,000���~�i�y�n�i300�u�j9,000���~�A����4,000���~�j

���ɒ��ԏ�@�@�F7,000���~�i250�u�j

���v�F�S��5,000���~

���`����̑����ɌW�鑊���Ŋz�́A��P��1,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F3,000���~

��ЋK�́F����

�]�ƈ����F30�l

�Ǝ�@�@�F������

���㍂�@�F35���~

�o�험�v�F300���~

�����Y�@�F�U���~

�z���@�@�F�������{�Ȃ�

����\���i���s�ϊ��������U�����j�F�`����60���A�Ȃa����15���A���j�b����25��

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z1,500�~�^���A�����Y���z�P��5,000�~�^��

���w�Њ����͏��n���������ł���B

���w�Ђ����L����s���Y�́A�{�Ѓr���i�Q���~�j�A�c�Ə��E�q�Ɂi�P���~�j�A���v�s���Y�Q���i�T���~�j�̌v�W���~�i�����ŕ]���z�j�ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) ���Ɋ���p�������j���璷���ւ̑㏞����

(6) �z��ҋ��Z���̐ݒ�

3. �s���Y���Ƃւ̓]���ɂ�鎖�Ə��p��̉e���ƁA���Ə��p�Ő��̊��p�̉�

�s���Y���Ƃɓ]�������ꍇ�A�K�v�ȏ]�ƈ����͌���������Ȃ��Ȃ�\���������A�܂�������z���k������Ǝv���邽�߁A�l�������⎖�Ɛ����ɂ���Ћ敪�����Ђ��璆��ЂƂȂ�A�����]���ɏ����Y���z�̊����������邱�Ƃ���AX�Њ����̕]���z�������Ȃ��\��������B

���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�́A���^�E�������_�̎��Y���z���z�ɑ�����v�s���Y���̓��莑�Y�̊�����70���ȏ�ƂȂ�ꍇ�A���Y�ۗL��ЂƂ��ē���K�p�̑ΏۊO�ƂȂ�B�������A���^���_�ɂ����ď펞�g�p�]�ƈ���5�l�ȏ�ŁA�c�Ə����\����3�N�ȏ㎖�Ƃ��p�����Ă���A���Y�ۗL��Ђł�����K�p�\�ł���B

�{��̏ꍇ�A�{�Ƃ̑@�ۉ����Ƃ�p�~���ĕs���Y���Ƃɓ]�����邱�Ƃ�ڎw���Ă��邪�A�펞�g�p�]�ƈ�����c�Ə��̗v�������Ȃ�A����K�p���\�Ǝv����B

4. �����l�Ԃ̕����ȑ������@

(1) ���j�̑������iX�Њ����ƌ��a���j

�w�Њ�������p�҂ł��钷�j�ɏW�������邱�Ƃ��A�~���Ȏ��Ə��p��d�v�ł���B

�܂��A�e�i���g�r���ɂ��Ă�X�ЂփT�u���[�X���Ă��邱�Ƃ���A���j��������������]�܂����i�����I�ɒ������e�i���g�r�����O�҂ɔ��p����\�����L�蓾�邽�߁j�B

(2) �z��҂̑������i����ƌ��ɒ��ԏ�ƌ��a���j

���K�͑�n�̓���́A���苏�Z�p��n��330�u�A�ݕt��n��200�u�܂œK�p�\�����A�ݕt�p��n�Ƃ̕��p�ł͒����v�Z���K�v�ƂȂ�B

�{��̏ꍇ�A�܂�����ɂ͓��苏�Z�p��n��K�p���A���ɒ��ԏ�ɂ͑ݕt�p��n�Ƃ��Ē����v�Z���������܂ŏ��K�͑�n�̓���̕��p���\�B

(3) ��j�̑������i���݃}���V�����j

��j��X�Ђ̌o�c�ɎQ�悷��\��͂Ȃ��A���ƂɊS�͔������AX�Ђ��s���Y���Ƃɓ]������Ǝ��Ɖ^�c�͈��肵�₷���A���j�͌p���I�Ȏ��������҂ł��邽�߁A��j�����a���݂̂̑����ł͕s�����o���\��������B���̂��߁A���j�Ɠ��l�ɕs���Y��������������݃}���V�����𑊑������A�S�̂̑������̊����ɂ��o�����X���Ƃ邱�Ƃ����߂�B

�������A��j�͌������ł��邱�Ƃ���A�����ł����Ă��Ζ���̕��ƋK������Ȃ����A���O�ɖ{�l����m�F���邱�Ƃ��K�v�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()