2020年10月4日実技part1

2020年10月4日実技part1

part1 問題文

●設 例●

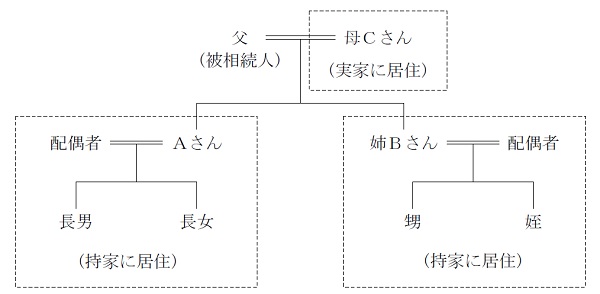

Aさん(55歳)は、大手企業に勤務する会社員である。隣県のX市内の実家で暮らしていた父親は、持病もなく健康に暮らしていたが、2020年7月に肺がんであることが判明し、それから2カ月余りで84歳で死亡した。Aさんと姉Bさん(58歳)は、持病のある母親Cさん(82歳)の今後の暮らしを心配している。現時点において、母親Cさんの意思能力に問題はないが、以前よりも記憶力や理解力が低下しているのではないかと感じている。

【父親の相続手続】

父親は、遺言書を作成していなかった。Aさんと姉Bさんが父親の相続財産を調べたところ、定期預金・普通預金が複数の銀行に合計で4,000万円あることが判明した。父親は実家に隣接する敷地で賃貸アパートを2棟経営しており、自宅および賃貸アパートの評価額を加えると、相続財産の合計額は2億円を超える。母親Cさんは、賃貸アパートの経営には関与しておらず、お金に関する全般のことを父親に任せていた。Aさんは、母親Cさんの代わりに、父親の相続手続等に着手しなければならないと考えている。

【母親Cさんの資産承継】

遺産分割協議の場において、Aさんと姉Bさんが母親Cさんの意向を聞いたところ、母親Cさんから「掃除や庭の手入れなど、この家(実家)で1人暮らしをする自信がない。老人ホームに入居したいと思っている。私が亡くなったあとは、この家を処分して構わない。賃貸アパートの経営は私にはわからないので、Aに経営を任せたい。家賃収入を毎月の老人ホームの費用に充てることはできないか」と言われた。母親Cさんが希望する老人ホームの入居一時金は3,500万円、毎月の管理費・食費等は20万円程度のようである。

Aさんと姉Bさんは、父親の全財産を母親Cさんが相続することに異論はない。ただし、母親Cさんが1人で暮らしながら自宅を管理することは難しく、賃貸アパートの経営を承継できるとは思えない。Aさんは、母親Cさんの希望を叶えるためにどのようにすべきか、整理がついていないが、以前、セミナーで聞いた「家族信託」がうまく活用できないかと思っている。

【Aさんの家族構成(法定相続人)】

Aさん :会社員。妻と子2人の4人で持家に住んでいる。

姉Bさん :専業主婦。夫と子2人の4人で夫名義の持家に住んでいる。

母親Cさん:自宅(実家)で1人暮らし。老人ホームへの入居を希望している。

【父親の所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 4,000万円

2.自宅土地(330㎡) : 6,000万円

3.自宅建物(築32年): 500万円

4.自宅に隣接する賃貸アパート2棟

(1)甲アパート : 5,000万円(土地(250㎡)3,000万円、建物2,000万円)

(2)乙アパート : 5,000万円(土地(250㎡)3,000万円、建物2,000万円)

合計 : 2億500万円

※父親の相続に係る相続税の総額は、約3,000万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

【親族関係図】

part1 ポイント解説

1. 相続に関する諸手続き

(1) 遺言の有無の確認。遺言があった場合の諸手続きの詳細は2.の通り(本問では遺言はないため確認不要)。

(2) 年金支給の停止(死亡届)と未支給年金の請求手続き(日本年金機構に住民票コードを登録済みの場合は死亡届は不要)

(3) 準確定申告の申告・納付(本問では被相続人である父親は賃貸アパートを経営していたことから、不動産所得が発生している可能性が高いため、準確定申告が必要)

(4) 相続財産の目録作成

(5) 遺産分割協議(遺言がない場合、本問では法定相続人は妻Bさんだけのため不要)

(6) 相続財産の名義変更手続き(詳細は3.の通り)

(7) 相続税の申告・納税(詳細は4.の通り)

2. 遺言に関する手続き

(1) 遺言があった場合、偽造・変造防止のため、自筆証書遺言や秘密証書遺言は勝手に開封しない。

(2) 検認の申立書、被相続人・相続人全員の戸籍謄本の用意

(3) 上記(2)を家庭裁判所に提出し、検認の請求

(4) 家庭裁判所から検認期日の通知

(5) 検認期日に、相続人立会いのもと、遺言書の開封と内容確認、検認調書の作成

3. 相続財産の名義変更手続き

預金の名義変更手続きは銀行の相談コーナー等で手続き可能。その際、被相続人・相続人全員の戸籍謄本や遺言書・遺産分割協議書が必要。

不動産の名義変更手続きは、法務局で所有権の移転登記申請が必要(被相続人と相続人の戸籍謄本、相続人の住民票と印鑑証明書、固定資産税評価証明書、遺産分割協議書が必要)。

4.相続税の申告手続きの概要

相続税の申告と納税は、相続の開始があったことを知った日の翌日から10ヵ月以内に行うことが必要。なお、相続税の申告書の提出先は、財産を取得した相続人の住所地の所轄税務署ではなく、被相続人の住所地の所轄税務署となる。

申告と納税は相続人自身でも可能だが、本問の場合相続税の総額が約3,000万円であるため納税は発生せず、申告も不要しないと思われる(相続税の申告は、課税価格の合計が基礎控除以下であれば不要)。

5. 賃貸アパートの管理・承継方策としての民事信託(家族信託)の活用スキームと他の方法・制度の活用

信託銀行等が、営利目的で信託報酬を得て行うものが商事信託であり、信託業免許が必要なのに対し、民事信託は営利目的でなければ、信託業免許のない法人や個人も受託者となることが可能である。

家族信託は、家族の財産を所有者の意向に沿って、受託者である家族や親族が管理・処分する信託契約で、民事信託の1種である。

また、通常の遺言では二次相続以降の承継人を指定できないが、民事信託では受益権の承継人が死亡しても、次の受益権の承継人を指定可能であるため、遺言や成年後見制度と組み合わせることで、自身の生存中から死亡後まで信託契約上で柔軟な設定が可能である。

本問の場合、母親Cさんが家族信託により、Aさんや姉Bさんを受託者として賃貸アパートや自宅の管理・処分する信託契約を締結し、受益権の承継人を母親Cさん→Aさん・Bさん→その子と定めることで、生存中のアパート管理の委託と死亡後の資産承継が可能となる。

家族信託以外の資産承継の方法・制度としては、遺言や成年後見制度がある。遺言の場合、相続発生時に確実に指定した相続人に資産承継が可能であるが、二次相続時の指定ができず、二次相続時の被相続人が認知症等により判断能力が無い場合には、生存中の資産管理や死亡後のスムーズな資産承継に至らない可能性がある。

成年後見制度の場合、後見人等により本人の財産の維持・管理をしてもらうことが可能だが、家族であっても自由に財産を利用できなくなるため、柔軟な対応が難しくなるデメリットがある。

そのため、後見制度支援信託など、後見制度の対象とする財産を限定する制度の活用も検討すべきである。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()