2021”N2Œژ13“ْژہ‹Zpart2

2021”N2Œژ13“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف —لپœ

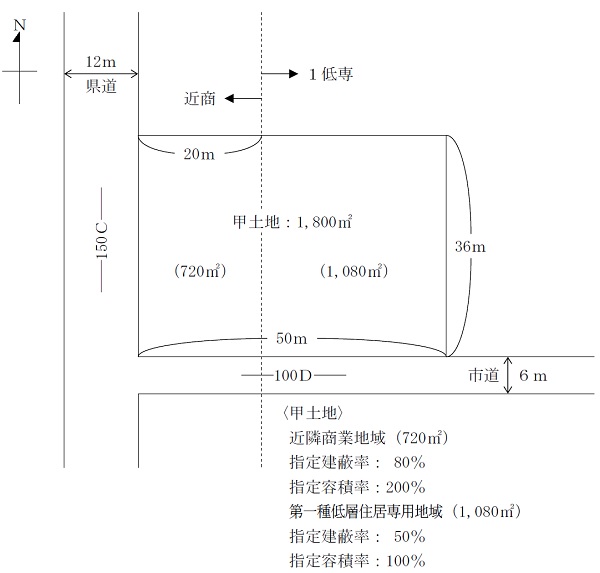

‚`‚³‚ٌپi68چخپj‚حپAژO‘ه“sژsŒ—‚rژs‚ةڈٹچف‚·‚éچb“y’nپi’nگدپF1,800‡uپj‚ًڈٹ—L‚µ‚ؤ‚¢‚éپBچb“y’n‚حپA15”N‘O‚ة‘¼ٹE‚µ‚½•ƒگe‚ج‘ٹ‘±‚ة‚و‚èژو“¾‚µ‚½“y’n‚إ‚ ‚èپA‹ك—×ڈ¤‹ئ’nˆو‚ئ‘وˆêژي’ل‘wڈZ‹ڈگê—p’nˆو‚ة‚ـ‚½‚ھ‚ء‚ؤ‚¢‚éپBچb“y’n‚حپAچإٹٌ‰w‚©‚ç“k•à10•ھ’ِ“x‚ةˆت’u‚µپAژü•س‚ح“X•ـپEژ––±ڈٹپEŒثŒڑ‚ؤڈZ‘îپEƒ}ƒ“ƒVƒ‡ƒ“‚ھچ¬چف‚µپA‘ٹ‰‚ج”ة‰طگ«‚ھ‚ ‚é’nˆو‚إ‚ ‚éپB

چb“y’n‚حپA•ƒگe‚ج‘م‚©‚çƒAƒXƒtƒ@ƒ‹ƒg•~‚«‚جŒژ‹ة’“ژشڈê‚ئ‚µ‚ؤ’ہ‘ف‚µ‚ؤ‚¢‚é‚ھپAژû‰vگ«‚حچ‚‚‚ب‚پA’“ژشڈê‚ج‰ز“—¦‚ح”NپX‰؛‚ھ‚ء‚ؤ‚¢‚éپB‚`‚³‚ٌ‚حپAچب‚a‚³‚ٌپi67چخپj‚ئ‘ٹ’k‚ج‚¤‚¦‚إپA‚ظ‚©‚ج—LŒّٹˆ—p‚ھ‚إ‚«‚ب‚¢‚©پAگe‚µ‚‚µ‚ؤ‚¢‚é’nŒ³‚ج•s“®ژY‰ïژذ‚ج‚cژذ’·‚ة‘ٹ’k‚µ‚½‚ئ‚±‚ëپAƒhƒ‰ƒbƒOƒXƒgƒA‚ً“WٹJ‚·‚é‚wژذپi“Œڈطˆê•”ڈمڈêپj‚©‚ç‚rژs“à‚إ’“ژشڈê‚ھٹm•غ‚إ‚«‚éڈêڈٹ‚ةڈo“X‚µ‚½‚¢‚ئ—ٹ‚ـ‚ê‚ؤ‚¢‚é‚ئ‚ج‚±‚ئ‚إ‚ ‚ء‚½پBŒم“ْپA‚cژذ’·‚ح‰؛‹L‚ج’ٌˆؤ‚ًژ‚ء‚ؤ‚«‚½پB

پy‚wژذ‚ج’ٌˆؤ“à—eپz

پE“X•ـ‚حŒy—ت“Sچœ‘¢•½‰®‚إ‰„ڈ°–تگد500‡uپAŒڑگف”ï‚ح7,000–œ‰~پAŒڑ•¨‚جŒإ’èژ‘ژYگإپE“sژsŒv‰وگإ‚ح”Nٹش70–œ‰~‚ًŒ©چ‚ٌ‚إ‚¢‚éپBŒڑگفژ‘‹à‚حپAŒڑگف‹¦—ح‹à•ûژ®‚ة‚و‚è‘Sٹz‚wژذ‚ھ•‰’S‚·‚éپB

پE’ہژطٹْٹش‚ح20”Nٹش‚ج•پ’تژط‰ئŒ_–ٌ

پE•~‹à700–œ‰~پAŒڑگف‹¦—ح‹à7,000–œ‰~پA”Nٹش’ہ—؟1,400–œ‰~پiŒڑگف‹¦—ح‹à‚ج”Nٹش‹د“™•شچد350–œ‰~‚ًٹـ‚قپj

پE‰c‹ئٹJژnŒم‚T”Nٹش‚ح‰ً–ٌ‚µ‚ب‚¢‚ھپA‚»‚جŒم‚ح‚P”N‘O‚ج‰ً–ٌ—\چگ‚إ‘ق‹ژ‰آ”\

‚`‚³‚ٌ‚حپAگو‘c‘مپX‚ج“y’n‚إ‚ ‚éچb“y’n‚ًژè•ْ‚·‚±‚ئ‚ًچl‚¦‚ؤ‚¨‚炸پAڈ«—ˆ‚ح’nŒ³ٹé‹ئ‚ة‹خ–±‚·‚éˆêگl‘§ژq‚ج’·’j‚b‚³‚ٌ‚ةڈ³Œp‚·‚é—\’è‚إ‚ ‚éپB‚`‚³‚ٌ‚حپAکVŒم‚جگ¶ٹˆژ‘‹à‚â‘ٹ‘±گإ‚ج”[گإژ‘‹à‚جٹm•غ‚ج‚½‚ك‚ةپA—a’™‹à‚ً‘‚₵‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB

پi‚e‚o‚ض‚جژ؟–âژ–چ€پj

‚PپD‚`‚³‚ٌ‚ة‘خ‚µ‚ؤپAچإ“K‚بƒAƒhƒoƒCƒX‚ً‚·‚邽‚ك‚ة‚حپAژ¦‚³‚ꂽڈî•ٌ‚ج‚ظ‚©‚ةپA‚ا‚ج‚و‚¤‚بڈî•ٌ‚ھ•K—v‚إ‚·‚©پBˆب‰؛‚ج(1)‚¨‚و‚ر(2)‚ةگ®—‚µ‚ؤگà–¾‚µ‚ؤ‚‚¾‚³‚¢پB

(1)‚`‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

(2)‚e‚o‚إ‚ ‚é‚ ‚ب‚½ژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

‚QپDچb“y’n‚ج•~’n‘S‘ج‚ً—ک—p‚µ‚ؤپAƒhƒ‰ƒbƒOƒXƒgƒA‚ج“X•ـ‚ًŒڑ’z‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚·‚©پB

‚RپDŒڑگف‹¦—ح‹à•ûژ®‚ج“ء’¥پAƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ة‚آ‚¢‚ؤ‹³‚¦‚ؤ‚‚¾‚³‚¢پBŒ_–ٌ“à—e‚ة‚آ‚¢‚ؤ‚ا‚ج‚و‚¤‚ب‚±‚ئ‚ًٹm”F‚µپA‚`‚³‚ٌ‚ةƒAƒhƒoƒCƒX‚µ‚ـ‚·‚©پB

‚SپDƒhƒ‰ƒbƒOƒXƒgƒA‚ج“X•ـ‚جŒڑ’zŒمپA‚`‚³‚ٌ‚ج‘ٹ‘±‚ھٹJژn‚µ‚½ڈêچ‡پAچb“y’n‚ج‘ٹ‘±گإ•]‰؟ٹz‚ح‚ا‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·‚©پB

‚TپD–{ژ–ˆؤ‚ةٹض—^‚·‚éگê–هگE‹ئ‰ئ‚ة‚ح‚ا‚ج‚و‚¤‚ب•ûپX‚ھ‚¢‚ـ‚·‚©پB

پyچb“y’n‚جٹT—vپz

part2 ƒ|ƒCƒ“ƒg‰ًگà

1. ƒAƒhƒoƒCƒX‚ة“–‚½‚ء‚ؤ•K—v‚بڈî•ٌ

(1) A‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

چb“y’n‚ح‘ٹ‘±‚إژو“¾‚µ‚ؤ‚¢‚é‚ھپA‘ٹ‘±‚ة‚و‚èچàژY‚ًژو“¾‚µ‚½ڈêچ‡پA‚»‚جژو“¾“ْپEژو“¾”ï‚ًˆّ‚«Œp‚®‚±‚ئ‚©‚çپA“–ژ‚جڈَ‹µ‚جڈعچׂھ•ھ‚©‚éژ‘—؟‚ھ‚ ‚é‚©‚ئ‚¢‚¤ٹm”F‚ھ•K—vپB

‚ـ‚½پAA‚³‚ٌ•vچب‚ح1گl‘§ژq‚ج’·’j‚ةچb“y’n‚ًڈ³Œp‚·‚éˆسŒü‚إ‚ ‚é‚ھپAڈ«—ˆ“I‚ب–{گl‚جˆسŒü‚ة‚آ‚¢‚ؤ‚à‚ ‚é’ِ“xٹm”F‚µ‚ؤ‚¨‚«‚½‚¢پB

(2) FPژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

Œع‹q‚ھٹض’m‚µ‚ؤ‚¢‚ب‚¢ڈَ‹µ‚âپA–Y‚ê‚ؤ‚¢‚éژ–چ€‚ھ‚ ‚é‰آ”\گ«‚à‚ ‚邽‚كپA•¨Œڈ‚ج“o‹L•ë‚ئپAŒ»’n‚جٹm”F‚ًچs‚¤‚±‚ئ‚إپAڈٹ—LŒ پE’ï“–Œ “™‚جŒ —کڈَ‹µ‚â“y’nپEŒڑ•¨‚ج•¨—“Iڈَ‹µ‚ًپAژہچغ‚ةٹm”F‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پA—p“r’nˆوپE’n•ûژ©ژ،‘ج‚ج“sژsŒv‰و“™‚ًٹm”F‚µپAچ،Œم‚جٹJ”—\’èپEٹآ‹«•د‰»‚ً”cˆ¬‚·‚邱‚ئ‚ھ•K—v‚إ‚ ‚éپB

–{–â‚جڈêچ‡پAXژذ‚ھƒhƒ‰ƒbƒOƒXƒgƒA‚ج“WٹJ‚ًŒں“¢‚µ‚ؤ‚¢‚é’nˆو‚إ‚ ‚é‚ئ‚¢‚¤‚±‚ئ‚حپA“¯‹ئ‘¼ژذ‚à“¯—l‚جچl‚¦‚إ‚ ‚é‰آ”\گ«‚ھ‚ ‚èپAڈ«—ˆ‹ك—ׂةƒ‰ƒCƒoƒ‹“X•ـ‚ھڈo“X‚³‚ê‚ê‚خXژذ‚ج“P‘ق‚à‚ ‚蓾‚邱‚ئ‚©‚çپA•s“®ژY‰ïژذ‚ً’ت‚¶‚½ڈî•ٌژûڈW‚à•K—v‚إ‚ ‚éپB

2. چb“y’n‚ج•~’n‘S‘ج‚ً—ک—p‚µ‚½ƒhƒ‰ƒbƒOƒXƒgƒA‚ج“X•ـŒڑ’z‚ج‰آ”غ

Œڑ’z•¨‚ج•~’n‚ھˆظ‚ب‚é—p“r’nˆو‚ة‚ي‚½‚éڈêچ‡پA‚»‚ج•~’n‘S‘ج‚ة‘خ‚µ‚ؤپA‰ك”¼‚ج‘®‚·‚é—p“r’nˆو‚ج—p“rگ§Œہ‚ھ“K—p‚³‚ê‚邽‚كپAچb“y’n‚ة‚حپA‘وˆêژي’ل‘wڈZ‹ڈگê—p’nˆو‚ج—p“rگ§Œہ‚ھ“K—p‚³‚ê‚éپB

‘وˆêژي’ل‘wڈZ‹ڈگê—p’nˆو‚إ‚ح“X•ـŒڑ’z‚ح‚إ‚«‚ب‚¢‚±‚ئ‚©‚çپAچb“y’n‘S‘ج‚ً—ک—p‚µ‚½“X•ـŒڑ’z‚ح‚إ‚«‚¸پAŒ§“¹‚ة–ت‚µ‚½‹ك—×ڈ¤‹ئ’nˆو•”•ھپi720‡uپj‚ج‚¤‚؟پA500‡u‚ً•½‰®Œڑ‚ؤ‚ج“X•ـ‚ئ‚µپA‚»‚ج— ‘¤‚ة“X•ـ‚ج—ˆ‹q—p‚ج’“ژشڈê‚ًگف’u‚·‚邱‚ئ‚ھ•K—v‚ئ‚ب‚éپB

3. Œڑگف‹¦—ح‹à•ûژ®‚ج“ء’¥پAƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒgپAŒ_–ٌ“à—e‚جٹm”Fژ–چ€‚ئƒAƒhƒoƒCƒX

پںŒڑگف‹¦—ح‹à•ûژ®‚ج“ء’¥

Œڑ•¨‚ح“y’nڈٹ—Lژز‚ھŒڑگف‚µپA‚»‚جŒڑ•¨‚ة“ü‹ڈ—\’è‚جƒeƒiƒ“ƒg“™‚©‚ç‘ف—^‚³‚ꂽ•غڈط‹à‚âŒڑگف‹¦—ح‹à‚ًپAŒڑگفژ‘‹à‚ج‘S•”‚ـ‚½‚حˆê•”‚ةڈ[“–‚µ‚ؤŒڑ•¨‚ًŒڑگف‚·‚éژ–‹ئ•ûژ®پiŒڑگف‹¦—ح‹à•ûژ®پjپB

Œڑگف‹¦—ح‹à•ûژ®‚جڈêچ‡پAŒڑ•¨‚ح“y’nڈٹ—Lژز‚ھŒڑگفپEڈٹ—L‚·‚邱‚ئ‚©‚çپA“y’n‚ح‘ف‰ئŒڑ•t’nپAŒڑ•¨‚ح‘ف‰ئپAŒڑگف‹¦—ح‹àپE•غڈط‹à‚حچآ–±‚ئ‚ب‚邽‚كپA‘ٹ‘±گإ•‰’S‚جŒyŒ¸‚ھٹْ‘ز‚إ‚«‚éپB

‚½‚¾‚µپAŒڑگف‹¦—ح‹àپE•غڈط‹à‚ج•شچد‚ئڈٹ“¾گإپEڈZ–¯گإ•‰’S‚ة‚و‚èپAƒLƒƒƒbƒVƒ…ƒtƒچپ[‚ھƒ}ƒCƒiƒX‚ة‚ب‚éڈêچ‡‚à‚ ‚邽‚كپAژ–‘O‚جڈعچׂبŒں“¢‚ھ•K—vپB

پںŒ_–ٌ‚ة‚¨‚¯‚éٹm”FپEڈ•Œ¾ژ–چ€

Œڑگف‹¦—ح‹à•ûژ®‚إ‚حپAŒڑگف‹¦—ح‹à‚ئ‚µ‚ؤƒeƒiƒ“ƒg‘¤‚©‚çژَ‚¯ژو‚ء‚½Œڑگفژ‘‹à‚ھپA“ü‹ڈŒم‚ح•غڈط‹à‚ئ‚ب‚èپAƒeƒiƒ“ƒg‘¤‚ة–ˆŒژ‚ج’ہ‘فژû“ü‚©‚ç•شچد‚µ‚ؤ‚¢‚‚±‚ئ‚ھ•K—v‚ئ‚ب‚éپBڈ]‚ء‚ؤپAŒ_–ٌٹْٹش“r’†‚إƒeƒiƒ“ƒg‘¤‚ھ“|ژY‚â’†“r‰ً–ٌ‚µ‚½ڈêچ‡پA—\’肵‚ؤ‚¢‚½’ہ‘فژû“ü‚جڈء–إ‚â“]—p‚µ‚أ‚ç‚¢ژd—l‚جŒڑ•¨‚ھژc‚é‚ئ‚¢‚ء‚½ƒfƒپƒٹƒbƒg‚ة‰ء‚¦پAژc‚³‚ꂽŒڑ•¨‚ئ•غڈط‹à‚جڈˆ—‚ھ•،ژG‚ة‚ب‚éƒfƒپƒٹƒbƒg‚ھ‚ ‚éپB

’تڈيپAŒڑگف‹¦—ح‹à•ûژ®‚جŒ_–ٌ‚إ‚حپA’†“r‰ً–ٌ‚جڈêچ‡‚ةƒeƒiƒ“ƒg‘¤‚حŒڑگف‹¦—ح‹à‚ج•شچد‚جŒ —ک‚ً•ْٹü‚µپAƒIپ[ƒiپ[‘¤‚ح‰ً–ٌŒم‚جŒڑگف‹¦—ح‹à•شٹز‚ھ•s—v‚ئ‚ب‚éڈًچ€‚ً“ü‚ê‚ؤ‚ ‚é‚ح‚¸‚إ‚ ‚é‚ھپAچ،‰ٌ‚جŒ_–ٌ‚إ‚à“¯—l‚جڈًچ€‚ھگ·‚èچ‚ـ‚ê‚ؤ‚¢‚é‚©پAٹm”F‚ھ•K—vپB

‚ـ‚½پAژط’nژط‰ئ–@‚إ‚حپAژطژه‚ة•s—ک‚ب“ء–ٌ‚حپA–³Œّ‚ئ‚³‚ê‚ؤ‚¢‚邽‚كپAپu‰ئ’ہ‚ًŒ¸ٹz‚µ‚ب‚¢پv‚ئ‚¢‚¤“ء–ٌ‚ھ‚ ‚ء‚½ڈêچ‡‚إ‚àپA•پ’تژط‰ئŒ_–ٌ‚جڈêچ‡‚حƒeƒiƒ“ƒg‘¤‚©‚ç‚جŒ¸ٹzگ؟‹پ‚ھ‰آ”\‚ئ‚ب‚éپB

’èٹْژط‰ئŒ_–ٌ‚جڈêچ‡‚حپAŒڑ•¨‚ج’ہ—؟‚ج‘Œ¸‚ةٹض‚·‚é“ء–ٌ‚حپAژطژه‚ة—L—کپE•s—ک‚ةٹض‚ي‚炸پA—LŒّ‚ئ‚ب‚邽‚كپAƒeƒiƒ“ƒg‘¤‚ة‚ح’èٹْژط‰ئŒ_–ٌ‚ئ‚µپAŒ_–ٌٹْٹش’†‚ج‰ئ’ہ‚ًŒ¸ٹz‚µ‚ب‚¢ژ|‚ج“ء–ٌ‚ً“ü‚ê‚邱‚ئ‚ًŒًڈآ‚·‚ׂ«‚إ‚ ‚éپB

4. ٹض—^‚·‚ׂ«گê–هگE‹ئ‰ئ

Œڑگف‹¦—ح‹à•ûژ®‚ج—ک—p‚ة‚¨‚¯‚éپA‘ھ—تŒ‹‰ت‚ةٹî‚أ‚“Kگ³‚ب•s“®ژY‰؟ٹiپE’n‘مپA’ہ—؟‚جژZ’è‚حپA•s“®ژYٹس’èژm‚ھ“K“–پB

‚ـ‚½پAچb“y’n‚ج‘ٹ‘±گإ•]‰؟ٹz‚â•s“®ژYژû“ü‚ةٹض‚·‚é‰غگإڈم‚جژوˆµ‚¢‚ةٹض‚·‚é‹ï‘ج“I‚بگإ–±‘ٹ’k‚ة‚آ‚¢‚ؤ‚حگإ—ژmپAŒڑگف‹¦—ح‹à•ûژ®چج—pژ‚جŒڑ•¨‚جڈٹ—LŒ •غ‘¶“o‹L‚ة‚آ‚¢‚ؤ‚حژi–@ڈ‘ژm‚ھ“K“–پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()