2021�N2��14�����Zpart1

2021�N2��14�����Zpart1

part1�@��蕶

���� �ၜ

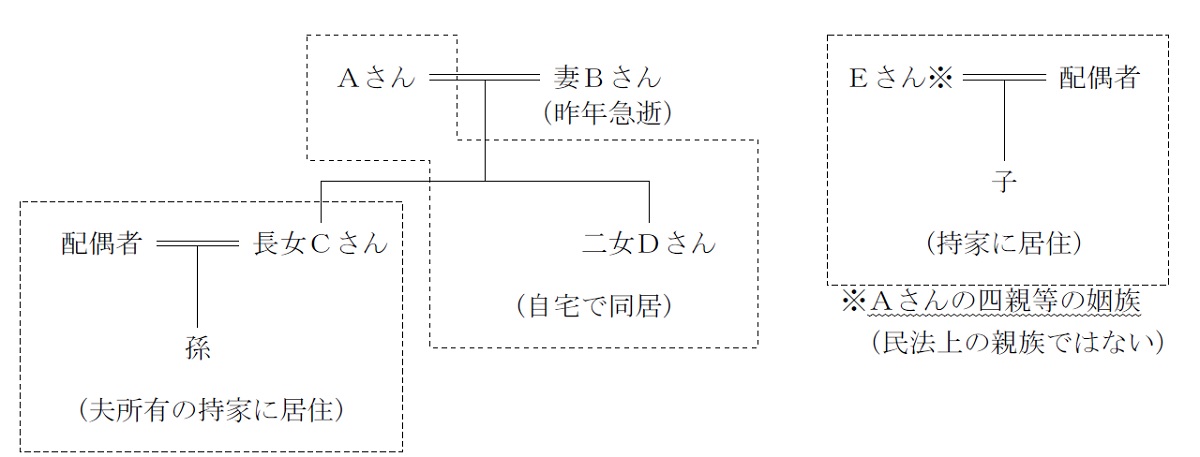

�`����i65�j�́A������Ђw�Ёi�����ЁE�Ƌ���Ɓj�̑�\������В��ł���B��N11���A�w�Ђ̐ꖱ������ł������Ȃa����i���N65�j���a�C�ɂ��}�������B�w�Ђ́A�`����v�Ȃ������グ����ЂŁA��l�O�r�ő傫�����Ă����B�w�Ђł́A�`���I�t�B�X����E�Ȃa���Z�������Ă����B

�y�w�Ђ̎��Ə��p�z

�w�Ђ́A�`����̎��Ƃ̂������y�n�Ɏ��Ѓr�����H�[������A�`���w�Њ�����100�������L���Ă���B�`����́A�Ȃa����̋}���ɂ��A���Ə��p�ɂ��Đ^���ɍl����悤�ɂȂ����B�w�Ђł́A��p�Ҍ�₪�Q�l����B

�c����i32�j�́A���Ƌ�[�J�[�Ζ���A�w�Ђɓ��Ђ��A�Z���̉ے��E�ɂ���B��e�̈ӎv���p�������Ǝd���ɑł�����ł���B

�d����i43�j�́A�Ȃa����̏]��i���Ƃ��j�ŁA��w���ƌ�A20�N�O�̂w�Аݗ����ɓ��Ђ��A���݂̓I�t�B�X����̐ӔC�ҁi�����j�߂Ă���B�d����́A�����ɗ��e��S�����A�`����v�Ȃ��ʓ|�����Ă����q�����R�̑��݂ł���B�����E�]�ƈ�����̐M���͌����A���ɗL�\�ł��邪�A�c����̎�O�A�w�Ђ̏��p�ɂ��Ė���������Ă���B�c����́A�d����h���Ă���A�܂����āA�d����Ɏd����̃A�h�o�C�X��������Ă���B

�����b����i37�j�́A��菤�ЂɋΖ�����v�Ǝq�̂R�l�Ŏ��Ƃɋ��Z���A���Ƃ̂��ƂɊS�������B�`����́A�����b����͂w�Ђ̎��Ə��p�Ƃ͊W���Ȃ��Ǝv���Ă���B

�`����́A�d����ɂw�Ђ̌o�c��S�킹�A����܂ł̍v���ɕ邽�߂ɂ��w�Њ����̈ꕔ�i10�`20���j�^�������Ǝv���Ă���B�����A���q�ł���c����ɏ��p���ׂ��Ȃ̂ł͂Ȃ����Ƃ��l���Ă���A�ŏI�I�Ȋ���\����`�����Ƃ��ł����ɂ���B

�y�`���g�̎��Y���p�z

�Ȃa����͈⌾�����������Ă��Ȃ������B�`�����S�ސE��5,000���~�����A�Ȃa����̗a����4,000���~�́A�����b����Ɠc���ϓ��Ɏ擾���邱�ƂƂ��A�~���Ɉ�Y�������c�����쐬���邱�Ƃ��ł����B

�`����́A����A���Z�@�ւ̒S���҂��玩�M�؏��⌾�̕ۊǐ��x�̘b���A�⌾���̍쐬����������悤�ɂȂ����B�܂��A���̒S���҂��瑊����Ƃ��āA����גn�ɏ��L���錎�ɒ��ԏ�ɒ��݃A�p�[�g�����z���邱�Ƃ����߂��Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�@ �F�P��5,000���~�i�Ȃa����̎��S�ސE�����܂ށj

�w�Њ����@ �F �U���~

����y�n�@ �F 8,000���~�i300�u�j

������@ �F 2,000���~

�w�Ж{�Ќ��H�[�y�n �F�P��1,000���~�i600�u�A�����Ԋҕ����E�ʏ�̒n��ɂĒ��݁j

���ɒ��ԏ� �F 5,000���~�i200�u�j

���v �F10��1,000���~

���`����̑����ɌW�鑊���Ŋz�́A��S���~�i���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F5,000���~

��ЋK�́F����

�]�ƈ����F72�l

�z���@�@�F���{�Ȃ�

���㍂�@�F14���~

�o�험�v�F6,000���~

�����Y�@�F�U���~

����\���i���s�ϊ�������10�����j�F�`����100��

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z6,000�~�^���A�����Y���z10,000�~�^��

���w�Њ����͏��n���������ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) ���Ɋ���p���������ւ̑㏞����

3. ���Ə��p�Ő��̓���̊��p

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�܂��A�e���O���܂������̊��傩��A��\�҂ł����p�ҁi�ő�3�l�j�ւ̏��p���K�p�Ώ��ɂȂ������߁A�{��̂悤�ɁA���o�c�҂���A��p�҂ł���q��Ȃ̏]��i���������\����L���A�c����������10���ȏォ���3�ʂ܂ł̓����W�ҁj�ɑ��^����ꍇ���K�p�\�ƂȂ��Ă���B

�Ȃ��A���ꊔ���̑����ł̔[�ŗP�\�E�Ə������p�҂́A�����J�n���̗�������5�����o�ߎ��_�ʼn�Ђ̑�\����L���A�����J�n���Ɍ�p�҂Ɠ����W�ғ��ő��c��������50�����ł��邱�Ƃ��K�v�ł���B

����Ė{��̏ꍇ�A��p�Ҍ��ł���E�Ȃ̏]�킢�������\����L���Ă��Ȃ��Ǝv���邽�߁A���Ə��p�̈�Ƃ��đ�\���Ɗ�����t�^���Ă������Ƃ��K�v�ł��B

4.E�̂���܂ł̍v�����l����������\��

��������p�҈ȊO�ւ̏��p�́A�����̊����U��̃��X�N�����܂����A�{��̂悤�Ɍ�p�҈ȊO�̐e���E�]�ƈ��ł��A�o�c�w�̈���Ƃ��Ċ��������p���邱�Ƃ́A���o�c�҂̈��ތ�̌o�c�̐����������郁���b�g������B

�������A��p�҈ȊO�ɂ����������p����ꍇ�ɂ́A��p�҂����p���銔�����̋c�����������A���呍��̓��ʌ��c�����ł����Ă��P�ƂŐ����\�ƂȂ�67���i3����2�j�ȏ��Ƃ��A��Ђ̎x�z�����m�����Ă������Ƃ��K�v�B

�܂��A�ˑR�̑��������ɂ�銔���U��̃��X�N�ɔ����邽�߁A�Y�������������Ɋ��Ƃ��Ď��ЂŔ������\�ȗ]�T������p�ӂ��Ă������Ƃ��K�v�ł���B

�{��̏ꍇ�A���q�����p���邱�Ƃ��]�܂����Ǝv���邪�A���ʂ̊Ԃ�E�Ɍo�c��S�킹����ŁA���q����\�ƂȂ�v���������肤��Ǝv����B�������A���q�̏��p�������B���ł���ƃg���u���̌��ł��邽�߁A���Ə��p���i�߂钆�ŁA��p�Ҍ��2�l�������č���̃X�P�W���[�������肵�Ă������Ƃ��Ă���B

5. ���M�؏��⌾�̕ۊǐ��x�Ƒ�����Ƃ��Ă̒��݃A�p�[�g���z

�����M�؏��⌾�̕ۊǐ��x

���M�؏��⌾�̍��Y�ژ^�ɂ��Ă̓p�\�R���쐬��ʒ��̃R�s�[�Y�t���\�i�⌾�{���͎菑���j�ł���A�@���ǂɕۊǂ������M�؏��⌾�́A�����؏��⌾�Ɠ��l�Ɍ��F�s�v�ł���B�������A�⌾���̕ۊǐ\���́A�⌾����ۊǂ���@���ǂɈ⌾�Җ{�l���o�����邱�Ƃ��K�v�ł���A�⌾�Җ{�l�ȊO�̎҂��㗝�\�����邱�Ƃ͂ł��Ȃ��B

��������Ƃ��Ă̒��݃A�p�[�g���z

���ɒ��ԏ���ԏ�Ƃ��đ݂��Ă���Ǝ��p�n�]���z�ƂȂ�A�Ԍɓ����\�z����y�n�̎؎啉�S�ő��邱�Ƃ��ł���_��i�R�C���p�[�L���O�Ǝ҂Ƃ̎ؒn�_�j�̏ꍇ�́A���p�n�]���z����y�n�̒��،����z���T�������]���z�ƂȂ�B

����ɑ��A���������L����y�n�Ɍ��z�����Ɖ����A���ɑ݂��t���Ă���ꍇ�A�����͑݉ƁA�y�n�͑݉ƌ��t�n�Ƃ��ĕ]������A���p�n�]�������ؒn����؉ƌ��̊����������z���ꂽ�����ŕ]���z�ƂȂ�i�����̓y�n�ɃA�p�[�g�����ĂĒ��݂��Ă��铙�j�B���̂��߁A���ԏ�̂܂܂ł�����́A���݃A�p�[�g�����z�������������ŕ]���z�͒Ⴍ�Ȃ�\���������A�����ŕ��S���y������Ǝv����B

�������A���ɒ��ԏ�̕]���z��A����̏��L���Y�S�̂�5�����x�ł���A�݉ƌ��t�n�ƂȂ������Ƃɂ�鑊���ł̌y���z�͌y���Ȃ��̂ł��邱�Ƃ���AA���ϋɓI�ɖ]�܂Ȃ��̂ł���Β��݃A�p�[�g�o�c�����{����K�v���͔������Ƃ��A�h�o�C�X����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

�����̎������̌��J�̌��k

�ynote�z�͂��낤@FP1���Z�\�m�@FP1�����Z�����ʐڃ��|�[�g(1)�y2021�N2��14�����{PartI�z

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()