問42 2021年5月基礎

問42 問題文

Aさん(28歳)は、事業資金として、2020年7月に父(58歳)から現金350万円の贈与を受け、同年9月に兄(33歳)から現金150万円の贈与を受けた。Aさんの2020年分の贈与税額として、次のうち最も適切なものはどれか。なお、いずれも贈与税の課税対象となり、暦年課税を選択するものとする。また、Aさんは2020年中にほかに贈与は受けていないものとする。

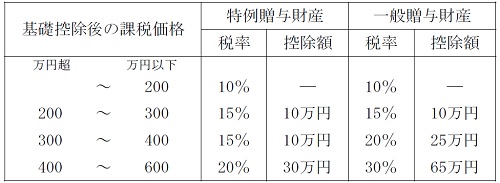

〈贈与税の速算表(一部抜粋)〉

1) 42万6,500円

2) 46万5,000円

3) 48万5,000円

4) 49万8,500円

問42 解答・解説

暦年課税の贈与税・相続時精算課税に関する問題です。

暦年課税の贈与税の基礎控除は110万円ですが、1年間に複数の人から贈与を受けた場合、贈与税は贈与された財産の合計額から基礎控除110万円を控除して計算します(基礎控除は贈与者の人数にかかわらず110万円)。

また、20歳以上の子・孫が直系尊属から受けた贈与財産は特例贈与財産として、税率と控除が優遇されます(それ以外の贈与財産は一般贈与財産として従来通りの課税)。

一般贈与財産と特例贈与財産の両方で贈与を受けた場合、一般と特例の合計から基礎控除110万円を控除した額にそれぞれの速算表による税率と控除を適用し、さらに贈与の合計額における特例・一般の割合を乗じてそれぞれの税額を算出します。最後にそれらを合計して贈与税を計算します。

具体的には以下の通り。

1)課税価格=一般+特例−基礎控除110万円

2)一般部分:(課税価格×税率−控除)×一般/合計贈与額

特例部分:(課税価格×税率−控除)×特例/合計贈与額

3)贈与税額=一般部分+特例部分

従って本問の場合、父親からの贈与は特例となり、兄からの贈与は一般となります。

課税価格:一般150万円+特例350万円−110万円=390万円

一般部分:(390万円×20%−25万円)×150万円/500万円=15.9万円

特例部分:(390万円×15%−10万円)×350万円/500万円=33.95万円

贈与税額:15.9万円+33.95万円=49.85万円

よって正解は、4

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()