2021年6月6日実技part1

2021年6月6日実技part1

part1 問題文

●設 例●

Aさん(70歳)は、東京都内に所在する株式会社X社(非上場会社・食料品製造業)の創業社長である。洋菓子を取り扱うX社の業績は堅調に推移しているが、全国の既存取引先の小売店は需要の減退と後継者不足により、その数が逓減している。X社は、洋菓子の製造過程で生成される成分を活用し、新たに化粧品の製造販売に進出することにより構造変化を打開しようと計画している。

X社の事業戦略が転換期に差し掛かるなかで、AさんはX社の事業承継について思い悩んでおり、日頃から経営の助言を得ているメインバンクの支店長に相談することにした。

【Aさんと支店長の会話】

<Aさん>

「弊社では、洋菓子の製造過程で生成される成分を活用し、新たに化粧品の製造販売に乗り出すことを計画しており、売上高で2億円の増収を見込んでいます。ただ、最近の技術についていくのには限界を感じています。自身の年齢を考えると、今後の舵取りは次世代の経営者に任せるべきであると考えています。長男C(35歳)が継いでくれれば嬉しいのですが、彼は現在勤務している外資系証券会社の仕事に夢中でその気はないみたいです。私も何とかしなければと思いつつ、そのままになってしまっています」

<支店長>

「親族のなかで仮にご長男以外に候補者がいないとすると、社内ではいかがですか」

<Aさん>

「F事業部長は、長年にわたって商品開発の陣頭指揮をとり、数々のヒット商品を生み出してきました。実は化粧品の製造販売という新規事業も彼の発案でして、中心となって頑張ってくれています。従業員からの信頼も厚く、彼に託すこともあり得るかもしれません」

<支店長>

「F事業部長が主導する貴社の商品開発力は見事だと思います。私もたびたび行員に貴社の洋菓子を配っていますが、いつも大変喜ばれています。実は、弊行取引先の某大手商社が貴社の商品開発力を高く評価しておりまして、先日、一緒に事業の拡大ができないものかと打診があったところです」

<Aさん>

「そのような大手に弊社が評価していただけるとは、ありがたいことです。でも、こうしていろいろとお話ししていると、事業承継をどう進めたらよいのか、ますます悩みますね」

<支店長>

「最近ではM&Aにより事業承継を進めるケースも増えています。まずは、事業承継にどのような選択肢があるか整理し、それぞれのメリット・デメリットを比較検討したうえで、A社長のご意向を踏まえて決定されるのがよいと思います。併せて、株主構成や自社株評価の現状分析を実施しておくべきでしょう。弊行としても、貴社の新規事業はもちろんのこと、事業承継についても精一杯サポートさせていただきます」

【X社の概要】

資本金 :2,000万円

会社規模:中会社の大

従業員数:50人

配当 :25円/株

売上高 :14億円

経常利益:4,000万円

純資産 :4億円

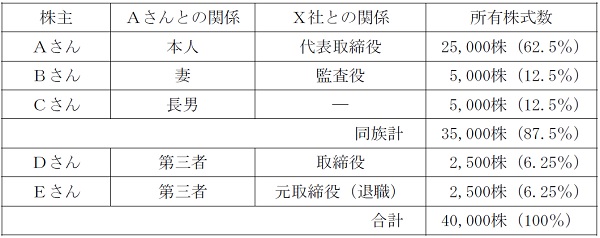

株主構成(発行済株式総数4万株):右表参照

株式の相続税評価額:類似業種比準価額7,000円/株、純資産価額10,000円/株

※X社株式は譲渡制限株式である。

【X社の株主構成】

part1 ポイント解説

1. 相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用

3. 事業承継税制の特例の活用の留意点

X社株式については、単純に税負担の軽減のみを考慮すれば、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2023年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(株式の贈与は2027年12月31日までに実施)。

また、先代経営者の親族外であっても適用可能であるが、後継者は贈与時には役員就任期間が3年以上、相続発生時に役員であることが必要。

本問の場合、長男Cには承継の意思は無いと思われるが、仮に承継する場合でも特例適用のためには入社後すぐに役員に就任しておく必要があり、本人や社内に丁寧な説明が必要になることから、特例適用はあまり現実的ではないと思われる。

また、親族外承継としてF事業部長に承継する場合でも、多額の株式を親族外に贈与することになる本特例の適用はやはり現実的ではないと思われる。

4. 親族内承継とM&A(株式譲渡)の選択

親族内承継では、その親族が後継者として目されてきた場合には、後継者として備えるべき心構えや覚悟が醸成されやすい。また親族が後継者であれば従業員や取引先も受け入れやすく、引き継ぎは比較的スムーズに運べるメリットがある。

ただし、後継者としての資質や能力が十分に備わっているかは承継のタイミングにも左右されるものであり、後継者として育成するための十分な時間的余裕があることが望ましい。

株式譲渡によるM&Aの場合、親族内承継と異なり、株式譲渡する理由や買い手の資質等について、従業員や取引先に理解を得ることが必要となる。

オーナー経営者(個人)にとっては、株式売却による創業者利益を享受できるメリットが大きいが、買い手は決算書上では認識できない簿外債務も含めたすべての財産を承継するため、専門家による現時点での会社や事業の価値の精査(デューデリジェンス)や適切な売却先の選定など、必要な事務負担・費用負担も多くなる。

長男Cさんには承継の意思が無さそうであり、F事業部長は資質はあると思われるが株式取得資金が不足している可能性が高い。また某大手商社はM&Aをどの程度想定しているかが不明であるため、現時点では専門家の意見も交えながら、各人の意思確認を進めていくことが必要と思われる。

なお、F事業部長を後継者とする場合、後継者が新会社を設立し、不足する株式取得資金を金融機関からの融資等で調達して対象会社の株式を取得することで事業承継後、対象会社のキャッシュフローで返済する方法も考えられる(Management Buyout=MBO)。

5.事業承継を考慮した株主構成

安定した企業経営の継続のためには、贈与税の納税猶予特例・金庫株・後継者の役員給与の増額等による株式譲渡といった対策を組み合わせ、できるだけ後継者に株式を集約させることが望ましい。

本問の場合、会社規模は「中会社の大」であるため、株式を集約させる際の評価額は類似業種比準方式と純資産価額方式との併用方式(類似業種比準価額×0.9+純資産価額×0.1)となる。

ただし、従業員数70名以上である場合や、卸売や小売以外の業種で売上高15億以上の場合は大企業として類似業種比準方式となる。

X社は現在売上高14億であり、新事業で2億円の増収を見込んでいることから、今後は大企業として類似業種比準方式の評価額となる可能性が高く、役員退職金の支給や記念配当の実施等により、評価額の引き下げを進めておくことが提案できる。

X社の経営は順調であることから、第三者で退職済みのEさんの株式や、全株式の過半数を占めるAさんの株式については、今後の事業承継を考慮しながらX社が金庫株として買い取っていくことが望ましいと思われる。

なお、個人が非上場株式をその発行会社に譲渡した場合、買い取ってもらった金額のうち資本金等の額を超える分については、「みなし配当」(配当所得)として総合課税の対象となる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や事業承継方法等に関する顧客の理解度を確認する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、「後継者を誰にするのか、もしくは他社とのM&Aにするのか」といった非常に取扱いに注意を要する顧客の秘密漏洩を防止する「守秘義務」ということになるかと思います。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()