2021�N10��2�����Zpart1

2021�N10��2�����Zpart1

part1�@��蕶

���� �ၜ

�`����i64�j�́A�l�ŕs���Y���Ƃ��c��ł���B�`����́A�ȑO�A���������ŎG�ݓX�i�L����Ђw�ЁA�`���S�z�o���j���c��ł������A�Ԏ��o�c�����������߁A�R�N�O�ɓX������B�������A�w�Ђɂ��Ă܂����U�葱�͂��Ă��Ȃ��B�w�Ђ̌��݂̎��Y�͗a�����������邾���ŁA���͂Ȃ��i�Ŗ@��̌J�z������������j�B�`����́A���݁A�ƒ������Ƃ��ĔN�Ԗ�2,200���~�Ă���A�x�����Ă���w�Ђ������ł�Z���ł̌y���⏫���̑����ł̌y���̂��߂ɗ��p�ł��Ȃ����ƍl���Ă���B�Ȃ��A���݃A�p�[�g�̎擾�ɗv�����ؓ����͐��N�O�Ɋ��ς��Ă���B

�܂��A����A�����s���̗�������10�N�Ԙr���Ă������j�c����i32�j����A���ݎg�p���Ă��Ȃ��G�ݓX�̌������������Ĉ��H�X���J�Ƃ������Ƃ̑��k���������B�b�������d�˂����ʁA�`����͎^�����A���������ⓖ�ʂ̎��Ǝ������x�����Ă��������Ǝv���Ă���B�`����́A���j�c����̈��H�X�̌o�c�ɂw�Ђ𗘗p���邱�Ƃ͂ł��Ȃ����Ƃ��l���Ă���B

�y�`����̐��葊���l�z

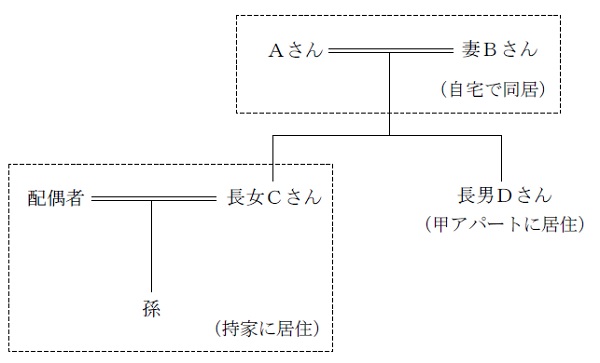

�Ȃa����i64�j�@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

�����b����i38�j�F�p�[�g�]�ƈ��B��Ј��̕v�Ǝq�̂R�l�ŕv���L�̎��ƂɏZ��ł���B

���j�c����i32�j�F�Ɛg�B�`���L�̍b�A�p�[�g�̈ꎺ�ɏZ��ł���B�ƒ��͎x�����Ă��Ȃ��B

�y�`���g�̎��Y���p�z

�����b����i38�j�́A���ʼn�Ј��̕v�Ǝq�̂R�l�ŕv���L�̎��Ƃŕ�炵�Ă��邪�A�������w�ɐi�w�����q�i13�j�̋����ƏZ��[���̕��S���傫���A�`����Ɏx�������߂Ă���B�܂��A�`����́A�Q�l�̎q����Y�����ł��߂邱�Ƃ͂Ȃ��Ǝv���Ă��邪�A���M�؏��⌾�̕ۊǐ��x������ƕ����A�O�̂��߂Ɉ⌾���̍쐬���������Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a���F8,500���~

�Q�D����

(1)�y�n�i400�u�j �F8,000���~

(2)�����i�z25�N�j�F400���~

�R�D�b�A�p�[�g

(1)�y�n�i500�u�j �F6,000���~

(2)�����i16���j�@�F1,400���~�i�N�Ԏ�����1,200���~�j

�S�D���A�p�[�g

(1)�y�n�i400�u�j �F4,000���~

(2)�����i12���j �F1,500���~�i�N�Ԏ�����1,000���~�j

�T�D���G�ݓX

(1)�y�n�i100�u�j �F5,000���~

(2)�����@�@�@�@�@ �F200���~�i���݂͎g�p���Ă��Ȃ��j

���v�F�R��5,000���~

���`����̑����ɌW�鑊���Ŋz�́A��7,500���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�e���W�}�z

part1 �|�C���g���

1. �����ŁE�����ł̌y����

(1) �����ی��̊��p�i�@�l�_�Ƃ��y�����ʗL��j

(2) ���K�͑�n�̓���̊��p

(3) ���j��X�Ђ̑�\������Ƃ�X�Ђւ̕s���Y�̏��n

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(3) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(4) �z��ҋ��Z���̐ݒ�

3. �@�l���ɂ�鑊���ŁE�����ł̌y����

�`�����ݑ��z�̒��ݎ����Ă���A�܂��s���Y�̕]���z�����z�ł��邽�߁A�����ŁE�����ł̕��S���傫���ƍl������B����āA�s���Y���Ƃ̌l���Ƃ���@�l�^�c�̈ڍs�ɂ��ŕ��S�̌y������Ă���B

(1)���j���\������Ƃ����@�l�ɂ�鎖�Ɖ^�c

�@�l�^�c�ւ̈ڍs�ɂ�鏊���ړ]�E���Y���U���ʂ��ő���Ɋ��������߁A�o���ҁE�����͐���푊���l�ƂȂ�e�ł͂Ȃ��q�𒆐S�Ƃ������Ƃ��]�܂����B

�����̏��L���̈ړ]�葱����s���Y�擾�œ��̈ړ]�R�X�g�������邪�A�S�Ẳƒ��������@�l�ɓ��邽�߁A�����ړ]���ʂ������B�܂��A�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���ŁE�����Œጸ�����L��B

�{��̏ꍇX�Ђ͗L����Ђ�A���S�z�o���ƂȂ��Ă���AA����̏��L���Y��X�Њ������L�ڂ���Ă��Ȃ����Ƃ���A�����s���Ă��炸�AA����̏o������100���̗L����Ђł���Ǝv����B���̂��߁A���j�ւ����Ə��p�̍ۂɂ́A�o�������̖��`�����������A�Ј�����Ŏ�����ɑI�C���邱�Ƃ��K�v�B

�Ȃ��A�J�z�����������邽�߁A���Ə��p������ʂ̊Ԗ@�l�ŕ��S���}�����A���p��̌o�c�ɂ�������Ǝv����B

(2)�@�l�ւ̕s���Y�̏��n

���Ə��p�����@�l�ɑ��A�������݂̂�뉿�ŏ��n���邱�ƂŁA���n���v�����������s���Y���l����@�l�Ɉړ]�����邱�Ƃ��\�B

������莑�����Ȃ��@�l�ł����Ă��A���������̒������������Ƃ��邱�ƂőΉ��\�ƂȂ�B

(3)�y�n�̖����Ԋ҂Ɋւ���͏o���̒�o

�@�l���ł̎ؒn���̔F��ېł�����邽�߁A�y�n�̖����Ԋ҂Ɋւ���͏o�����o���邩�A�����̒n����x�������ƂƂ���B

4. ���M�؏��⌾�̕ۊǐ��x�̐���

���M�؏��⌾�Ƃ́A�⌾�҂��⌾�̑S���A���t����ю������������Ĉ���������̂����A���M�؏��⌾�̍��Y�ژ^�ɂ��Ă̓p�\�R���쐬���M�A�ʒ��̃R�s�[�Y�t���\�i�⌾�{���͎菑���j�ƂȂ��Ă���B

�܂��A�@���ǂɕۊǂ������M�؏��⌾�́A�����؏��⌾�Ɠ��l�Ɍ��F�s�v�B

�⌾�ɂ͔铽���̍����閧�؏��⌾��A���ؐl�Ɍ�����������؏��⌾�����邪�A�O�҂͉ƒ�ٔ����ł̌��F���K�v�ł���A��҂͔�p�Əؐl�Q����v���铙�̎葱���ώG�Ƃ����f�����b�g�����邽�߁A���M�؏��⌾��I������ꍇ�ɂ́A�@���ǂւ̕ۊǐ\�����s�����Ƃ��Ă���i�������A�⌾�Җ{�l�̏o�����K�v�j�B

5. �����l�Ԃ̕����ȑ������@

(1) ���j�̑������i����y�n�E�����A���ݕs���Y�����A���G�ݓX�j

�@�l�ɑ��������݂̂����n�����ꍇ�A�~�n�̏��L���҂Ɩ@�l�̑�\�҂��قȂ�ƈ���I�Ȗ@�l�^�c������ƂȂ郊�X�N�����邽�߁A���ݕs���Y�����⋌�G�ݓX�͒��j���������邱�Ƃ��]�܂����B

�܂��A����y�n�E�����ɂ��Ă��A�����I�ȓ������l������ƁA���j��������������]�܂����B

�Ȃ��A���G�ݓX�����������ⓖ�ʂ̎��Ǝ������x��������@�Ƃ��ẮA���a���̏ꍇ�͑��^�ŕ��S����������\�����������߁AX�Ж��`�Ƃ������ݕs���Y�����������݂̂�S�ۂƂ��ċ��Z�@�ւ���Z���������@����Ăł���B

(2) �z��҂̑������i�z��ҋ��Z���E���a���j

�z��҂ɂ͔z��ҋ��Z����ݒ肷�邱�ƂŁA����̏��L���j�ɑ����������ꍇ�ł����Z�p���ł���悤�ɂ��邱�Ƃ��Ă���B

�܂��A����������̈���I�Ȑ������ێ����邽�߁A���j�����Ə��p����X�ЂŎЈ��Ƃ��Čٗp���A���^��������悤�ɂ��邱�Ƃ��Ă���i�ꑰ���ł̏������U���ʂ��L��j�B

(3) �����̑������i���a���j

�Z��[���Ǝq�̋����̕��S���傫�������ɑ��ẮA���a���𒆐S�Ƃ��đ��������邱�Ƃ��Ă���B�������A���������a���݂̂̑����ł͕s�����o��\��������B�܂��A���Ə��p���Y�̑唼�j����������ƁA�����̈◯����N�Q����\��������B

���̂��߁A���������Z�ېł⑷�ւ̋��玑�����^�̓��ᓙ�̐��O���^�̊��p��A���j���璷���ւ̑㏞�����̂ق��A���j�����Ə��p����X�ЂŎЈ��Ƃ��Čٗp���A���^��������悤�ɂ��邱�Ƃ���Ă���i�ꑰ���ł̏������U���ʂ��L��j�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȏ����ŁE�����ł̌y����⎑�Y���p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()