2021年10月9日実技part2

2021年10月9日実技part2

part2 問題文

●設 例●

Aさん(65歳)は、大都市圏M市の自宅で妻Bさん(65歳)と2人で暮らしている。1人息子の長男Cさん(40歳)は、私立大学医学部を卒業後、母校の附属病院で勤務医として働いている。

Aさんは、2019年9月に父親が死亡し、大都市圏S市にある実家(甲土地・甲建物)と隣接する乙土地を相続により取得した。実家は、5年前に母親が他界した後、父親が十分な手入れができないまま1人暮らしをしていたこともあり、空き家となって以降、屋根と外壁が破損するなど急速に建物の老朽化が進んでいる。また、庭の雑草や庭木の落ち葉について近隣から苦情を受け、いつまでも放置できない状況にあり、売却も含めて検討している。

一方、乙土地は、旧借地法による非堅固建物の所有を目的とする借地契約によりDさん(65歳)に賃貸しているが、先日、Dさんから借地上の建物を建て替えたいとの相談を受けた。

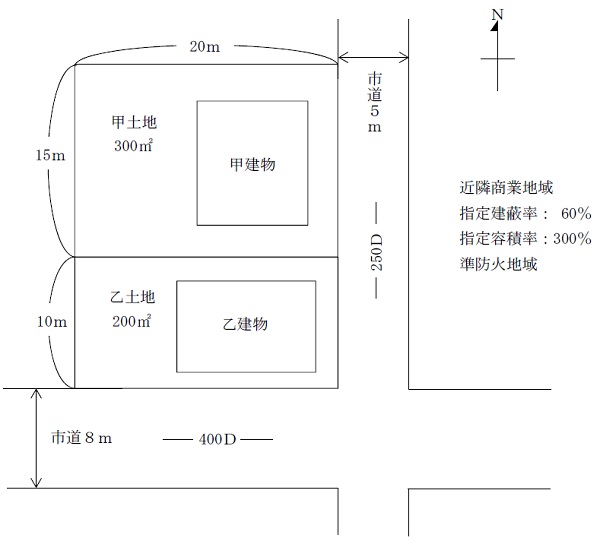

【甲土地・甲建物の概要】

・甲土地:登記面積300㎡、相続税評価額7,500万円

・甲建物:木造2階建て、延べ面積150㎡、築50年、固定資産税評価額300万円

・甲建物には父親が1人で暮らしていた。現在は空き家の状態。

・甲土地について、S市内の複数の不動産業者から「購入希望者がおりますので、売却しませんか」との打診があり、その買取価格はおおむね1億円とのことである。

【乙土地の借地契約の変遷と借地人Dさんの希望の概要】

・借地面積200㎡(登記面積と同じ)、地代は月額10万円

・Dさんの亡父がAさんの亡父から1955年に期間30年・非堅固建物所有目的で借地したもので、2015年に同じ目的・期間で2回目の更新を行っている。

・Dさんは、現在、乙土地上に所有する乙建物(木造2階建て、延べ面積200㎡)の1階で日用雑貨店を営業し、2階を住居として使用している。

・Dさんは、子から「乙建物を二世帯住宅に建て替えて一緒に暮らさないか。建て替える費用は、俺が全額負担するよ」と誘いを受けた。そこで、Dさんは、Aさんに対し、日用雑貨店は廃業し、乙建物を二世帯住宅(鉄筋コンクリート造3階建て、延べ面積300㎡)に建て替えたいと希望を伝え、底地の譲受あるいは借地条件の変更および建替えの承諾を求めている。

Aさんは、Dさんに協力したい気持ちはあるが、長男Cさんから数年後にS市内で医院を開業したいと思っていることを聞いており、この機に乙土地の借地関係を解消し、将来の医院の用地として表通りに面した乙土地を使用することができないかと考えている。また、同時に、老朽化した甲建物や甲土地の庭の雑草や庭木の問題も併せて解決できないかと考えており、何かいい方法がないか、FPであるあなたに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Aさんの意向およびDさんの希望を踏まえ、乙土地の借地関係について、どのような提案・方策が考えられますか。

3.甲土地を売却した場合の課税関係を教えてください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・乙土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地・建物と乙土地は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、乙土地の借地権の取り扱いについて、借地権の買取りや底地と借地権の交換、第三者への共同売却等、想定される処理方法についてAさん自身の意向を確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

特に、本問では甲土地・建物や乙土地は父親の代から続いているものであり、売却時には相続したAさん名義にしておく必要があることから、必ず登記簿上の名義の確認が必要。

2. Aさんの意向とDさんの希望を踏まえた乙土地の借地関係に関する提案・方策

底地と借地権の交換(乙土地の底地と借地権を、相当の価値に応じて交換し、それぞれの土地の所有権とする方法)が提案可能。

○メリット :借地権解消後の土地を自由に有効活用可能。交換特例により譲渡所得をなかったものとすることが可能。

○デメリット:借地人は、建物の解体費用を負担する必要がある。

借地関係を解消したい地主と、建物を建て替えたい借地人の意向を考慮すると、底地と借地権の交換がそれぞれの希望に沿うと思われる。

なお、将来の医院の用地として表通りに面した乙土地を使用することを検討している地主と、二世帯住宅に子と共に生活することを検討している借地人の事情を考慮すると、単純に乙土地を地主と借地人で分け合う形とした場合、地主側は医院の用地としてはやや狭い敷地面積となり、借地人側は住宅用地としてはやや騒がしいと思われる表通りに面する土地になってしまうと思われる。

そこで、乙土地の借地権と甲土地の一部を交換することで、借地人側は表通りからやや奥まった静かな環境で居住可能となり、地主側は表通りに面し借地権を解消した更地を入手し、一部は医院用地とし、残りの土地は表通り・角地としてより高額評価が期待できる土地として譲渡することも可能と思われる。

3. 甲土地を売却した場合の課税関係

本問の場合、相続してから空き家として放置していた実家の売却であることから、空き家の譲渡所得の3,000万円特別控除の適用を受けることで、大幅に譲渡所得税の負担を軽減可能。

空き家の譲渡所得の3,000万円特別控除は、相続や遺贈で取得した被相続人の居住用住宅を、相続開始日から3年後(その年の12月31日)までに、売却額1億円以下で譲渡すると適用されるが、不動産業者の見込み通りの売却代金1億円であれば、特例適用が可能となると思われる。

本問の場合、建物は築50年で老朽化も進んでいることから、売却に際しては建物の取り壊しと、庭の雑草や庭木の伐採を行うことが必要であり、課税対象となる譲渡所得は譲渡益からそれらの譲渡費用を差し引いた額になる。また、贈与・相続により財産を取得した場合、その取得時期を引き継ぐため、所有期間5年超の長期譲渡所得として税率20.315%となることから、税負担はある程度抑えられると思われる。

4. 関与すべき専門職業家

甲土地・建物の売却における、土地・建物の所有権移転登記等については司法書士、課税上の取扱いに関する具体的な税務相談については税理士、不動産売買の媒介等の宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士が適当。

なお、甲建物を取り壊してから譲渡する場合の建物の滅失登記・表題登記については土地家屋調査士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()