2022年2月13日実技part2

2022年2月13日実技part2

part2 問題文

●設 例●

Aさん(58歳)および弟Cさん(56歳)の実家がある甲土地は、T市内の住宅地として人気の高いエリアにあり、その実家には母親Bさんが1人で暮らしていた。

甲土地は、もともと父親が地主Dさん(88歳)から1964年に借り受けた借地である。10年前、父親が死亡し、甲土地上の建物(実家:甲建物)と借地権について、母親Bさん2分の1、Aさん4分の1、弟Cさん4分の1の共有持分で相続した。また、父親が所有していた金融資産は、母親Bさんが全額相続した。

4年前、地主Dさんから、月極駐車場として利用している乙土地(地積100㎡)とともに甲土地(地積100㎡)を購入する気はないかと持ちかけられ、甲土地(底地)および乙土地を総額4,000万円で購入した。その購入資金は母親Bさんが全額負担し、甲土地および乙土地の所有名義は母親Bさんとなっている。なお、その際、「借地権者の地位に変更がない旨の申出書」を所轄税務署長に提出している。

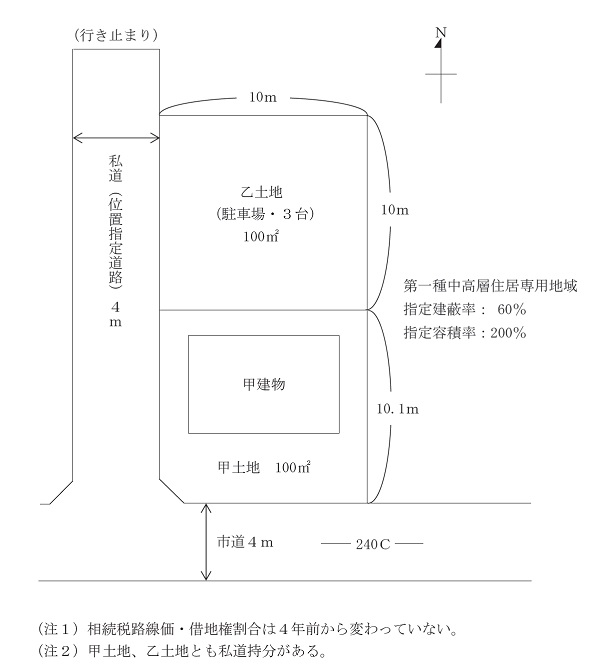

【甲土地および乙土地の状況】

・甲土地:地積100㎡、所有名義は母親Bさん

・甲建物:木造2階建て、延べ面積100㎡、1980年築、所有名義は母親Bさん・Aさん・弟Cさんの共有。4年前に総額300万円で耐震補強工事(新耐震基準適合)を行っている。

・乙土地:地積100㎡、所有名義は母親Bさん、取得後も引き続き月極駐車場として活用(現在の契約車両は3台、利用料月額15,000円/台)、アスファルト舗装で車止めがあり、周囲はネットフェンスで囲まれている。

・T市内で不動産会社を経営している知人によると、更地前提で、甲土地の売却価格は3,300万円程度、乙土地の売却価格は3,000万円程度が相場とのことである。

母親Bさんは、1年前からがんを患って入退院を繰り返していたが、3カ月前に病状が急変し、死亡した。母親Bさんの相続財産には、甲土地、甲建物、乙土地のほか、金融資産が約2,500万円あり、相続人はAさんと弟Cさんの2人である。Aさんは、実家の遺品整理もようやく目途が立ち、相続税の申告が必要なのかどうか、どの程度の相続税がかかるのかなど、FPであるあなたに相談してきた。

なお、Aさんは市役所に勤務し、弟Cさんは中堅企業の役員を務めており、いずれも持家で暮らし、生活は安定しているが、将来のことを考えると、甲土地か乙土地のいずれかを売却して現金化しておきたいとのことである。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.母親Bさんの相続に係る相続税額の計算上、甲土地および乙土地の価額はどのように評価しますか。

3.甲土地または乙土地を売却した場合のそれぞれの課税上の取扱いを教えてください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・乙土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地・建物と乙土地は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、相続税の申告要否や相続税額の程度を検討するにあたって、母親の遺産相続の協議内容や、母親から生前贈与を受けていたかどうか等を確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

本問の場合、甲・乙土地のいずれかを売却する場合を想定し、売却する土地・時期・金額等についてあらかじめ地元の不動産業者と接触して周辺事情を把握しておくことが必要。

2. 母親の相続における甲・乙土地の相続税評価額

●甲土地の相続税評価額

甲土地の場合、父親の相続開始時は、甲土地上の建物の借地権のうち2分の1は母親名義、残り2分の1は子2人名義であり、その後母親が甲土地(底地)を購入している。子の借地権がある土地の底地を、親が地主から買い取った場合に、そのまま子が無償で土地を借りるとき、「借地権者の地位に変更がない旨の申出書」を所轄税務署長に提出すると、贈与としてみなされない。

この申出書を提出しないと、子から親に借地権の贈与があったものとして贈与税が課税されるため、母親が甲土地(底地)を購入した際に申し出の手続きを取ったと思われる。

その後、母親の相続開始時、子2人名義の借地権は使用貸借であることから借地権分の減額評価はされず、甲土地はすべて自用地評価となる。

なお、小規模宅地の特例では、配偶者以外が取得する場合には、相続開始時に居住用家屋を過去に所有していたことがある場合は対象外となるため、Aさんと弟Bさんともに特例の適用対象外となる。

●乙土地の相続税評価額

月極駐車場を青空駐車場として貸していると自用地評価額となり、車庫等の構築物を土地の借主負担で造ることができる契約(コインパーキング業者との借地契約等)の場合は、自用地評価額から土地の賃借権価額を控除した評価額となる。

本問の場合、乙土地はアスファルト舗装で車止めがあり、周囲はネットフェンスで囲まれた月極駐車場であるが、地主自ら設置した設備ごと譲渡を受けているとすると、自用地評価額となると思われる。

なお、小規模宅地の特例は、青空駐車場の土地については適用対象外であり、特例適用のためには、コンクリートやアスファルト舗装、立体駐車場用建物等の構築物の設置が必要であることから、乙土地については相続税の申告期限まで所有を継続すれば、特例適用されると思われる。

3. 甲・乙土地を売却した場合のそれぞれの課税上の取扱い

●甲土地を売却した場合の取扱い

相続により財産を取得した場合、その取得日・取得費を引き継ぐが、土地・建物の譲渡所得は、所有期間5年以内の短期譲渡所得(所得税30.63%・住民税9%)と、所有期間5年超の長期譲渡所得(所得税15.315%・住民税5%)の2種類があり、税額は各課税所得にそれぞれの税率を乗じて求める(復興特別所得税を含む)。

ただし、土地の所有者(地主)が借地権を買い戻したり、借地権者(借地人)が底地を取得した場合には、土地と借地権それぞれの取得日は区別して判定することになる。

甲土地は相続により取得していることから、父親が取得した借地権は所有期間5年超の長期譲渡所得となるが、母親が取得した底地は所有期間5年以下の短期譲渡所得となる。このため、譲渡所得を算出する際は、譲渡収入の合計額を譲渡する資産の時価により按分(借地権と底地の時価に応じて按分)することになる。

また、空き家の譲渡所得の3,000万円特別控除は、相続や遺贈で取得した被相続人の居住用住宅を、相続開始日から3年後(その年の12月31日)までに、売却額1億円以下で譲渡すると適用される。

特別控除の対象となる住宅は、1981年(昭和56年)5月31日以前に建築された一戸建てで、被相続人が1人暮らししていた物件。また、相続発生から譲渡まで事業・貸付・居住用に使われておらず、譲渡時に現在の耐震基準に適合していることが必要。

甲建物の建築日や耐震リフォーム済みであること、売却見込み額を勘案すると、相続開始から3年後までに売却すれば、適用される可能性は高いと思われる。

●乙土地を売却した場合の取扱い

乙土地は相続により取得しているが、母親の相続から取得日を引き継いでいるとすると、所有期間5年以下の短期譲渡所得となる。

また、貸付期間1ヶ月以上の土地・借地権の譲渡・貸付けは消費税の非課税取引だが、駐車場等のように、アスファルト舗装や駐車スペースの区切り、車止め等が整備されている場合、それらの施設・設備を利用することが前提のため、単なる土地の貸付けではないとして消費税の課税取引となることから、売却時も消費税の課税取引となる。

4. 関与すべき専門職業家

甲土地・建物や乙土地の売却における、土地・建物の所有権移転登記等については司法書士、課税上の取扱いに関する具体的な税務相談については税理士、不動産売買の媒介等の宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士が適当。

本問の場合、顧客からは相続税の申告要否やどの程度の相続税がかかるのかという相談を受けているが、個別具体的な税務相談については税理士を紹介すべきであり、あらかじめ紹介できる税理士との協働関係を築いておくことが必要である。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()