問61 2022年5月応用

問61 問題文

甲土地および乙土地の相続税評価に関する以下の文章の空欄(1)~(4)に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、空欄③に入る最も適切な語句は、〈空欄(3)の選択肢〉のなかから選び、その記号を解答用紙に記入しなさい。

〈地積規模の大きな宅地の評価(以下、「本規定」という)〉

I 「 地積規模の大きな宅地とは、三大都市圏では( 1 )㎡以上の地積の宅地をいいます。ただし、N市(三大都市圏)では指定容積率が( 2 )%以上の地域に所在する宅地は、地積規模の大きな宅地から除かれます。現時点(2022年5月22日)において、Bさんの相続が開始し、Aさんが甲土地および乙土地を相続により取得した場合、本規定については甲土地および乙土地のいずれも対象となります」

〈小規模宅地等についての相続税の課税価格の計算の特例(以下、「本特例」という)〉

II 「 現時点(2022年5月22日)において、Bさんの相続が開始し、Aさんが甲土地および乙土地を相続により取得した場合、本特例については( 3 )」

〈相続税の総額〉

III 「Bさんの相続に係る課税価格の合計額を4億円、法定相続人はAさんと妹Cさんの2人であると仮定した場合、相続税の総額は( 4 )万円となります。納税資金が不足する可能性は高く、何らかの対応策を検討したほうが望ましいと思います」

〈空欄(3)の選択肢〉

イ.甲土地のみ対象となります

ロ.乙土地のみ対象となります

ハ.甲土地および乙土地のいずれも対象となります

ニ.甲土地および乙土地のいずれも対象となりません

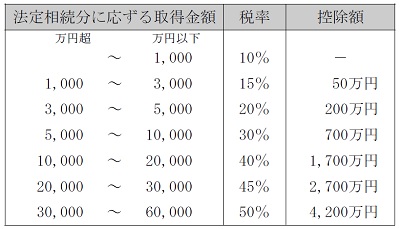

<資料>相続税の速算表(一部抜粋)

問61 解答・解説

地積規模の大きな宅地・小規模宅地の特例・相続税の総額に関する問題です。

〈地積規模の大きな宅地の評価〉

I 地積規模の大きな宅地とは、土地面積が広すぎて道路や公園等の公共公益的施設の設置が必要となる宅地のことで、そのままでは土地活用が難しいことから、三大都市圏では500㎡以上、三大都市圏以外の地域では1,000㎡以上の宅地について、規定された規模格差補正率により減額評価されます(路線価地域では、普通商業・併用住宅地区と普通住宅地区が適用対象)。

※普通商業・併用住宅地区や普通住宅地区とは、相続税評価における地区区分で、このほかビル街や繁華街といった宅地の目的別の区分により、相続税評価の補正率を定めている。

ただし、地積規模の大きな宅地とされるには、都市計画上の指定容積率400%(東京都の特別区は300%)未満であることが必要であり、これ以上の容積率が指定されている宅地は対象外です。

〈小規模宅地の特例〉

II 小規模宅地の特例は、基本的に相続税の申告期限まで居住用宅地は居住・所有継続し、事業用・貸付用宅地は事業や貸付を継続することが必要です。

ただし、老人ホームに入所していて被相続人が居住していない場合でも、被相続人が要介護・要支援認定を受けていて、入所後、自宅を他者の居住用やその他の用途に供していない場合には、小規模宅地の特例が適用されます。

また、自宅敷地に対して小規模宅地の特例を受けるには、配偶者以外が取得する場合には、取得する別居親族は、相続開始前3年以内に自宅を所有していないことと、相続開始からの申告期限まで継続保有すること等が必要です。

本問の場合、相続するAさんは賃貸マンションに居住中であり、被相続人であるBさんは老人ホーム入居中でも現在は空き家状態ですが、要介護・要支援認定を受けていないため、自宅敷地については小規模宅地の特例の対象外です。

これに対し、コインパーキング敷地については、Aさんが相続税の申告期限まで貸付を継続していれば、小規模宅地の特例の対象となります。

〈相続税の総額〉

III 相続税の計算は、課税遺産総額をそれぞれ法定相続分に分割し、分割後の金額に応じた税率で算出します。

相続税の基礎控除は、3,000万円+法定相続人の数×600万円で、配偶者は常に法定相続人となり、それ以外の親族は、子・直系尊属・兄弟姉妹の順に、先の順位者がいない場合に、法定相続人となります。

従って、本問における法定相続人は、子であるAさん・Cさんの2人となります。

よって、相続税の基礎控除=3,000万円+2人×600万円=4,200万円 です。

よって、課税遺産総額=4億円-4,200万円=3億5,800万円 です。

子2人のみが法定相続人であるため、法定相続分は2分の1ずつです。

Aさんの法定相続分の相続税:3億5,800万円×1/2×40%-1,700万円=5,460万円

Cさんの法定相続分の相続税:3億5,800万円×1/2×40%-1,700万円=5,460万円

従って、相続税の総額=5,460万円+5,460万円=1億920万円 です。

以上により正解は、(1)500(㎡) (2)400(%) (3)ロ.乙土地のみ対象となります (4)10,920(万円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()