2022年6月4日実技part2

2022年6月4日実技part2

part2 問題文

●設 例●

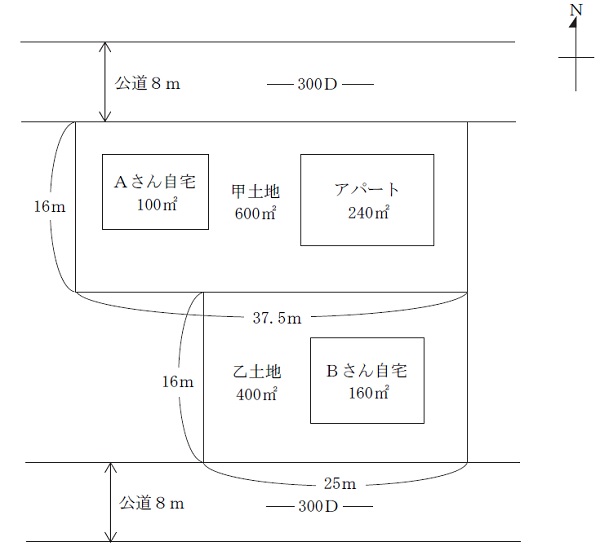

会社員のAさん(63歳)は、三大都市圏のY市内において、地主Bさん(70歳)が所有する甲土地(地積600㎡)を、親の代から建物所有を目的とする借地契約により賃借しており、4年後に更新時期を迎える。甲土地は最寄駅から徒歩7分の場所にあり、親が建てた戸建て住宅(築45年、木造2階建て、延べ面積100㎡)と賃貸アパート(築45年、木造2階建て、延べ面積240㎡、全8戸)の2棟が建っている。地主Bさんとは良好な関係が続いている。なお、地主Bさんは、甲土地の南側に位置する乙土地(地積400㎡)も所有しており、乙土地上には地主Bさんの自宅が建っている。

Aさんは甲土地上の戸建て住宅に妻(60歳)と2人で暮らしている。Aさん夫婦には長男(35歳)と二男(33歳)がいるが、いずれも結婚して別の都市で分譲マンションを所有しており、Y市に戻る予定はない。Aさんは、老朽化した自宅とアパートを4年後の借地契約の更新時に建て替えたい(I案)と考え、アパートについては、数年前から賃借人が退去するごとに空室のままとして準備を進めてきた。現在賃貸している4戸は近くにある大学の学生が利用(家賃収入は年間約200万円)しており、いずれも2年以内に卒業予定である。

また、Aさんは、先月、地主Bさんから、「借地権と底地を借地権割合で交換しないか(II案)。あるいは、甲土地および乙土地を対象として現在デベロッパーのS社から提案を受けている等価交換事業に一緒に参加しないか(III案)」と持ち掛けられた。等価交換事業の場合、Aさんには完成したマンションの専有面積240㎡(自宅住戸90㎡、賃貸住戸50㎡×3戸)が還元されるとのことである。

Aさんの定年後の継続雇用は2年後に終了し、夫婦2人の年金収入は年間350万円程度の見込みである。自宅とアパートの建替費用は合計で8,500万円程度かかると想定され、現在保有している金融資産約4,000万円を充当して、不足分は借入金で賄うつもりでいるが、借入金の利用がその後の生活に支障を来さないか不安に思うところもあり、地主Bさんからの提案も前向きに検討してみたいと思っている。

I案 :借地契約を更新し、老朽化した自宅と賃貸アパートを建て替える。

II案 :Aさんの借地権と地主Bさんが所有する底地を借地権割合で交換する。

III案:地主Bさんと一緒にS社の等価交換事業に参加する。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Ⅰ案の場合、建築費以外にAさんにどのような費用が発生すると考えられますか。

3.Ⅱ案の場合、交換後、Aさんはどのような土地を取得できますか。課税関係はどうなりますか。

4.Ⅲ案の場合、Aさんの借地権はどのような資産に代わりますか。課税関係はどうなりますか。

5.あなたはAさんにⅠ案、Ⅱ案、Ⅲ案のいずれを勧めますか。その理由とともに教えてください。

6.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

(注1)第二種住居地域、指定建蔽率60%、指定容積率300%、準防火地域

(注2)甲土地の現在の地代は、月額15万円(年額180万円)。

(注3)周辺は低層の戸建て住宅が多いが、徐々に中層の共同住宅への建替えが進んでいる。

(注4)最寄駅から徒歩7分で、駅からの途中にスーパーがあり、小・中学校も近く、利便性に恵まれている。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地の借地権については、等価交換により賃貸マンションの区分所有権を取得して賃料収入を得ていくか、底地と交換して駐車場等による活用を継続する等の方法があるが、父親から相続した土地(借地権)の取り扱いとなるため、特段の思い入れがあるか等、Aさんの希望を確認することが必要。また、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

なお、将来的な相続についても、長男・二男への承継方法も踏まえてAさん自身の意向を確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

特に、本問では甲土地の借地権は父親の代から続いているものであり、底地との交換時や等価交換事業では相続したAさん名義にしておく必要があることから、必ず登記簿上の名義の確認が必要。

また、甲・乙土地を一体利用した賃貸マンションが今後安定して収益を発生させられるか、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

2. I案の場合、建築費以外にAさんに発生する費用

借地権を更新して老朽化した自宅と賃貸アパートを建て替える場合、建築費用のほかに、建物の解体費用や借地契約に係る更新料・名義書換料が発生する。

◆更新料

更新料は、借地契約の存続期間満了後、更新時に借地人から地主に対して支払われるもので、更地価格の5~10%であることが多い。

法律上の支払い義務があるものではなく、その地域の取引慣行によって支払われるものであるため、契約書上に明示されていなくても、地域の相場や前回の更新時の金額を参考に、両者合意の上で支払われる。

◆名義書換料

名義書換料は、贈与や相続によって借地契約の借地人が変わった際に、地主から新たな借地人に対して請求されることがある。法律上の支払い義務があるものではないが、契約書を新たに作成する手間賃として少額を支払うことが多い。

本問の場合、親の代からの賃借しており、相続時に名義を書き換えていない場合には請求される可能性がある。

3. II案の場合、交換後にAさんが取得できる土地とその課税関係

路線価図には、各路線上に数字とアルファベットが記載されており、数字は路線価(1㎡当たり千円)、アルファベットは借地権割合で、A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%を示す。

本問の場合、甲土地の路線価図は「300D」とあるため借地権割合は60%となり、II案のように借地権割合で交換すると、600㎡×60%=360㎡の土地を取得することになる。

敷地面積としては現在よりも大きく減少するため、自宅とアパートを建て替える場合にはより近接した立地とすることが必要となり、もしくはアパートではなく青空駐車場として活用することも考えられる。

課税関係については、固定資産の交換の特例を用いて甲土地の一部を完全所有権とし、借地権の譲渡所得課税を繰り延べ可能。

固定資産の交換の特例は、土地や建物などの固定資産を同じ種類の固定資産と交換したときは、譲渡がなかったものとする特例(土地と借地権の交換も適用対象)。

固定資産の交換の特例では、交換で譲渡する資産と取得する資産は、いずれも1年以上保有していたものであることが必要。また、固定資産の交換の特例では、互いの交換する固定資産の差額が、時価の高い方の固定資産の20%以内であることが必要。

4. III案における、Aさんが借地権に代わって取得する資産とその課税関係

等価交換方式とは、土地の所有権者や借地権者がその権利の一部または全部をデベロッパーに譲渡し、代わりにデベロッパーが建てたマンション等の一部を取得するもの。

土地の所有権者や借地権者は、資金負担無しで建物を取得できるメリットがある。

ただし、土地・建物の所有権はデベロッパー等との共有になるため、その後の土地・建物の活用等については共有者全員の同意が必要となるデメリットがある。

また、三大都市圏の既成市街地等およびそれに準じる地域であれば、地上3階建て以上で耐火構造の共同住宅を建設する場合、立体買い換えの特例の適用を受けることにより、不動産の譲渡益に関する課税を100%繰り延べることが可能。

甲土地と乙土地のあるY市内は三大都市圏であるため、他の要件を満たせば、立体買い換えの特例の適用を受けることが可能と思われる。

4.I・II・III案のうちAさんに勧める提案とその理由

借地契約の更新は、自宅とアパートの建替費用や地代を差し引いた実質的な家賃収入の少なさ、更新料の支払いを考えると、積極的には勧められるものではないと思われる。

借地契約の解消(借地権と底地の交換)には、地主が応じる意向のようだが、建物買取請求権の行使をしても実入りは少なく、原状回復との兼ね合いで地主との交渉も必要となり、こちらも勧められない。また、交換後の土地活用についても、自宅とアパートの建替費用もかかり、駐車場経営に移行しても賃料収入は大きくは期待できない。

等価交換事業は、地主が応じる意向であり、立体買換えの特例により税負担は大幅に低くなると思われ、資金負担無しで自宅と賃貸住戸を取得できることから、III案を勧める。

また、将来的な相続発生においても、分割しやすい複数の賃貸住戸を取得できる点もメリットである。

5. 関与すべき専門職業家

等価交換方式によるマンション建設における譲渡所得の特例適用といった具体的な税金の質問等に関しては税理士、借地権と底地の交換の際の土地の所有権移転登記は司法書士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

また、賃貸マンションの譲渡・媒介等における宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士が適当。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()