2022年6月11日実技part1

2022年6月11日実技part1

part1 問題文

●設 例●

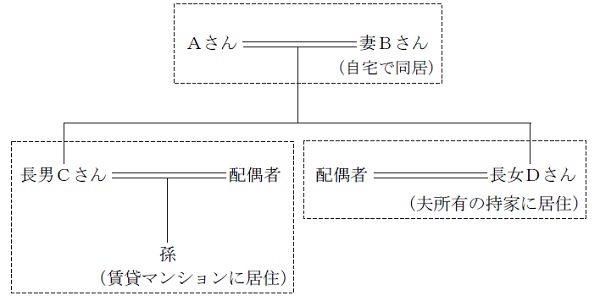

Aさん(70歳)は、個人で不動産貸付業を営んでおり、毎年の不動産所得の金額は1,000万円程度である。自宅で妻Bさん(66歳)と暮らし、生活は安定しているが、最近足腰が弱くなったと感じることが多くなり、自身の年齢のことを踏まえ、そろそろ自分の相続に備えておきたいと考えている。

Aさんは、知人から「配偶者に自宅を生前贈与すれば、相続税の軽減になるらしい」との話を聞いた。その仕組みはよくわからないが、効果があるなら自宅の土地を妻Bさんに贈与したいと思っている。また、保険代理店の担当者から「一時払終身保険を相続対策に活用することができます」との提案を受けたが、生命保険に加入することがどうして相続対策になるのか、理解できていない。

Aさん夫妻には、長男Cさん(41歳)と長女Dさん(37歳)がいる。

長男Cさんは、現在、妻と子の3人で賃貸マンションに暮らしている。先日、Aさん夫妻のもとに孫を連れて遊びに来た際、「そろそろ住宅の購入を考えているが、将来のことを考えると、父さんや母さんの近くで暮らしたほうがよいと思っている」と話し、妻Bさんは顔をほころばせていた。Aさんは、自宅の敷地が大きいことから、建築資金を負担し、その敷地内に長男Cさん家族のための新居を建ててあげてもよいと考えている。また、不動産貸付業については長男Cさんに引き継ぎたいと思っている。

一方、長女Dさんは、会社員の夫と遠方にある持家で暮らしており、実家にはここ数年帰ってきていない。以前から長男Cさんと折り合いが悪く、Aさんは、遺言書を準備する必要性を感じており、自筆証書遺言の保管制度を利用することを検討している。

【Aさんの推定相続人】

妻Bさん(66歳) :専業主婦。Aさんと自宅で同居している。

長男Cさん(41歳):会社員。妻と子の3人で賃貸マンションに住んでいる。

長女Dさん(37歳):会社員。夫と分譲マンション(夫所有の持家)に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 8,000万円

2.自宅

(1)土地(400㎡) : 9,000万円

(2)建物(築25年): 1,000万円

3.賃貸マンション

(1)土地(300㎡) : 6,000万円

(2)建物(築10年): 2,500万円(年間収入約800万円)

4.賃貸アパート

(1)土地(250㎡) : 5,000万円

(2)建物(築20年): 1,000万円(年間収入約400万円)

5.月極駐車場(220㎡) : 5,500万円(年間収入約150万円)

合計 : 3億8,000万円

※Aさんの相続に係る相続税額は、約8,500万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足、相続税・所得税の軽減対策

(1)生命保険の活用(法人契約だとより軽減効果有り)

(2)小規模宅地の特例の活用

(3)直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4)法人の設立と法人への不動産の賃貸

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(3) 孫への教育資金贈与の非課税措置の検討

(4) 贈与税の配偶者控除の活用

(5) 配偶者居住権の設定

3. 顧客への提案内容とその理由・留意点

(1)配偶者への自宅の生前贈与による相続税の軽減

夫婦間で居住用不動産や居住用不動産の取得資金を贈与した場合、贈与税の配偶者控除として、最高2,000万円を控除できる。

また、贈与税の配偶者控除は、贈与税の基礎控除110万円と併用可能。

このため、自宅を配偶者に生前贈与することで、相続税の課税対象財産を最大で2,110万円減らすことが可能となる。

なお、本問の場合は自宅敷地と建物で合計1億円であるため、2,110万円分の持分を配偶者に贈与しておき、相続時は残りの持分を小規模宅地の特例を適用して配偶者に相続させることで、税負担を抑えることが可能と思われる。

(2)生命保険による相続対策

生命保険の契約者と被保険者が同じで、保険金受取人が異なり、受取人が相続人となる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となる。ただし、「500万円×法定相続人の数」までは非課税となるため、相続財産の一部を非課税対象とすることが可能。

また、死亡保険金は、民法上は亡くなった人の財産(遺産)ではなく、保険金受取人の固有の財産とされるため、民法上の相続財産に含まれず、遺産分割協議の対象とならないため、 特定の人に遺産を残したいといった遺産分割対策にも有効。

4. 長男への自宅建築資金の援助と土地の使用貸借

長男に住宅取得資金を援助する場合、暦年贈与・相続時精算課税・直系尊属からの住宅取得資金贈与により資金援助することが可能。

特に、直系尊属からの住宅取得資金贈与は、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた場合、取得する住宅が省エネ等住宅の場合は1,000万円、省エネ等住宅以外の場合は500万円まで非課税となる。

また、地代を取らない使用貸借や、固定資産税程度の地代で借り受けた土地に、自宅を建築している場合、相続税評価額は、自用地となる。

使用貸借は地代を取らないため、土地の使用権は経済的価値が極めて低いと考えられ、相続税評価上はゼロと考えられるためであり、地代の支払いが固定資産税程度であれば、土地の使用貸借とみなされる(借地権の価値ゼロ)。

5. 相続人間の平等な相続方法

長男が不動産賃貸業を承継する場合、遺産の大部分を占める賃貸不動産を取得することになるため、長男と折り合いの悪い長女への配分を検討することが必要になる。

妻についてはAさんの相続発生後も確実な住まいと収入源の確保のため、自宅土地・建物と現預金を中心に相続させる。

また、長男と折り合いの悪い長女には、相続時精算課税制度を活用し、贈与税負担を軽減しながら生前贈与を行う。

以上の分割では、長男の相続分が多くなる可能性が高いため、賃貸不動産の賃料を原資とした代償分割(相続後に分割払い)により、ある程度均等な相続が可能と思われる。

また、妻の相続発生時(二次相続時)に、長女により多くの遺産を相続させることも検討可能(遺産分割協議の中でこれらを記した公正証書遺言や贈与契約書の内容を検討することが望ましい)。

6. 自筆証書遺言の保管制度の検討

自筆証書遺言の財産目録についてはパソコン作成や通帳のコピー添付も可能(遺言本文は手書き)であり、法務局に保管した自筆証書遺言は、公正証書遺言と同様に検認不要である。ただし、遺言書の保管申請は、遺言書を保管する法務局に遺言者本人が出頭することが必要であり、遺言者本人以外の者が代理申請することはできない。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な所得税・相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()