2022年9月25日実技part1

2022年9月25日実技part1

part1 問題文

●設 例●

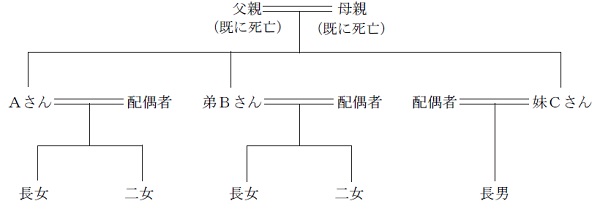

Aさん(65歳)は、大都市圏で包装資材卸売業を営むX株式会社(非上場会社)の2代目社長である。10年前に他界した先代である父親が築いた顧客基盤をベースとして、近年はネット販売の拡大に対応した品揃えに注力し、業績は堅調に推移している。かねてより本社が手狭で苦労していたところ、格好の物件が見つかったため、買換え(注)を行い、今般、新しい社屋での業務を開始したところである。

(注)旧本社(土地・建物):簿価2億円、売却価額1億7,000万円

新本社(土地・建物):取得価額3億円、相続税評価額2億2,000万円

Aさんには弟Bさん(55歳)がいる。父親から事業を承継する際、「兄弟で力を合わせてX社を盛り立ててほしい」との想いを受け、Aさんが社長、弟Bさんが副社長として二人三脚で経営に邁進してきた。銀行との面談時には常に兄弟そろって協議に参加している。

Aさんは、昨年体調を崩して2週間ほど入院した。現在は回復し、日常生活に支障はないが、近いうちに弟Bさんに社長職を譲り、勇退することを決めた。弟BさんもAさんの意向を受け入れている。

Aさんは、勇退とともにX社株式も弟Bさんに譲るのが自然だと考えていたところ、先日、経営者仲間から、「事業承継税制の特例を使って息子に自社株式を贈与した。事業承継税制の特例には期限があるから、活用するなら急いだほうがいい」とアドバイスを受け、その仕組みや手続について知りたいと思っている。

なお、Aさん、弟Bさんには妹Cさん(52歳)がいる。妹Cさんは、X社の経営には関与していないが、父親の相続の際、X社株式の一部を相続しており、毎年、配当を受領している。Aさんは、X社株式の散逸を防ぐため、妹Cさんが保有するX社株式も弟Bさんに集約させたいと思っている。

また、Aさんは、父親が創立したX社を弟Bさんの後もできれば親族内で承継してほしいと思っているが、Aさん兄弟の子ども世代はまだ若く、具体的な方向性は描けていない。

【Aさんの家族構成】

妻 (60歳) :専業主婦。Aさんと自宅で同居している。

長女(30歳):会社員。来春、X社に入社して経理を担当する予定。会社員の夫と2人で賃貸マンションに住んでいる。

二女(28歳):会社員。Aさんと自宅で同居している。

【弟Bさんの家族構成】

妻 (52歳) :専業主婦。弟Bさんと自宅で同居している。

長女(25歳):会社員。弟Bさんと自宅で同居している。

二女(20歳):大学生。弟Bさんと自宅で同居している。

【妹Cさんの家族構成】

夫 (55歳) :会社員。妹Cさんと自宅で同居している。

長男(21歳):大学生。妹Cさんと自宅で同居している。

【X社の概要】

資本金:1,000万円 会社規模:中会社の大 従業員数:40人 配当:毎期50円/株

売上高:20億円 経常利益:3,000万円 純資産 :4億円

株主構成(発行済株式総数2万株):Aさん55%、弟Bさん40%、妹Cさん5%

株式の相続税評価額:類似業種比準価額5,500円/株、純資産価額20,000円/株

※X社株式は譲渡制限株式である。

【親族関係図】

part1 ポイント解説

1. 納税資金の確保、相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

本問では顧客の保有資産や想定される相続税額に関する記載はないが、基本的な対策として、上記の方法の活用は検討すべきである。

また、旧本社の土地・建物(簿価億円)には3,000万円の売却損失が発生しているため、Aさんの相続開始前に損失を計上することで、特別損失の増加によりX社株式の利益・純資産を引き下げることが可能。

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

3. 事業承継税制の特例の活用の留意点

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2024年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(株式の贈与は2027年12月31日までに実施)。

なお、後継者は贈与時には役員就任期間が3年以上、相続発生時に役員であることが必要。

本問の場合、弟に承継する場合は問題はないが、仮に子ども世代に承継するためには役員就任期間の要件を満たすことが必要となることから、早めに特例適用の準備を進めていくことを提案する。

4. 株式の散逸対策としての金庫株

妹Cさん所有分の5%については、将来妹の相続発生により株式が散逸する可能性があるため、業績が堅調なX社が金庫株として買い取ることが望ましい。

なお、個人が非上場株式をその発行会社に譲渡した場合、買い取ってもらった金額のうち資本金等の額を超える分については、「みなし配当」(配当所得)となり、総合課税として累進税率が適用される(相続や遺贈で取得した株式の場合は、譲渡所得とされる)。

ただし、相続や遺贈で非上場株式を取得した人が、相続税の申告期限の翌日以後3年以内(相続開始後3年10ヶ月以内)に発行会社に譲渡した場合、みなし配当課税は行われず、譲渡価額と取得価額の差額全額が譲渡所得として20.315%(所得税15.315%、住民税5%)の申告分離課税の対象となる。

本問の場合、妹Cさんが相続でX社株式を取得したのは10年前であるため、金庫株としてX社に譲渡しても申告分離課税とはならないが、将来的に妹Cさんの相続が発生した際には、相続で取得した遺族から買い取るときに、申告分離課税が適用される可能性がある。

5. 事業承継後の株主構成と資産承継

事業承継税制でAさんからBさんに株式を移転した場合、相続税負担は発生しないものの、毎年配当を得られる財産価値のある株式を無償で移転させてしまうことから、Aさんの配偶者や子どもたちに不満が発生する可能性がある。

よって、弟Bさんの後も親族内で承継して欲しいというAさんの希望とは異なる事態に陥る可能性がある。

そこで、業績が堅調で純資産も潤沢なX社が、Aさん保有株式を数年にわたって金庫株として買い取ることが提案できる。

これは、一度に全ての保有株式を買い取ると、X社の経営リソースに影響を与える可能性があり、税務面ではみなし配当所得として総合課税となることから、所得税負担も多大なものとなることを避けるためである。

つまり、数年にわたって少しずつ金庫株として買い取ることで、Aさんの株式保有を割合を段階的に下げて過半数以下として実質的に弟Bさんに事業承継し、毎年の所得税負担もほどほどに抑えられるメリットがある。

また、Aさんの株式保有割合が過半数未満となった後で相続が発生すれば、株式を取得する遺族は相続税の申告期限の翌日以後3年以内(相続開始後3年10ヶ月以内)に発行会社に譲渡することで、みなし配当課税を回避可能となる。

弟Bさんの後も親族内で承継して欲しいというAさんの希望については、今後の数年間の事業承継を実施する中で、子ども世代とよく話し合いながら方策を検討していくことを提案する。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()