2022年10月1日実技part1

2022年10月1日実技part1

part1 問題文

●設 例●

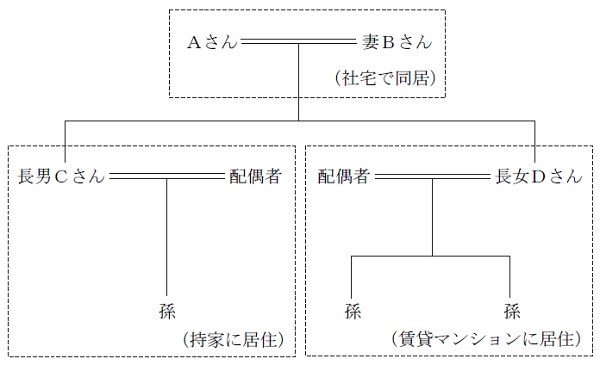

Aさん(70歳)は、一般貨物自動車運送業を営むX株式会社(非上場会社)の代表取締役社長である。創業45年のX社は、荷主との関係が良好で安定した物量を確保できており、業績は堅調に推移している。先日、X社の取締役営業部長を務める長男Cさん(42歳)が獲得した新たな荷主から、来期に大口の荷役業務の受注があり、Aさんと長男Cさんは、車両置き場として使用している土地の一部を利用して新たな倉庫の建設を検討している。

【事業承継について】

Aさんは、5年後の創立50周年を機に、長男Cさんに事業を承継し、第一線から退くつもりでいる。長男Cさんの経営者としての資質に心配はない。ただ、燃料費の高騰など、今後の物流業界を取り巻く環境には危機感を感じている。特に労働力不足は深刻で、X社には現在75人の従業員がいるが、新たに採用ができなかった場合、5年後には70人を割り込む見込みである。

【資産承継について】

Aさんは、X社が所有している戸建ての役員社宅(土地・建物)に妻Bさん(68歳)と居住しており、X社を勇退後も引き続き住み慣れた社宅で暮らしたいと思っている。

また、長男CさんにX社関連の事業用資産を承継する代わりに、長女Dさん(40歳)には相応の金融資産を相続させたいと思っている。兄妹間で相続財産に偏りが生じるが、日頃の兄妹の関係性から遺産分割で争うことはないと思っている。

【Aさんの所有財産の概要】(相続税評価額)

1.現預金 :9,000万円(役員退職金は考慮していない)

2.有価証券:2,000万円

3.X社株式:3億円

4.X社への貸付金:1億円

5.X社車両置き場(800㎡):1億2,000万円

合計 : 6億3,000万円

※X社車両置き場は、アスファルトや砂利を敷いておらず、更地にロープを張っただけのいわゆる青空駐車場である。

※Aさんの相続に係る相続税額は、約1億9,000万円(配偶者の税額軽減適用前)と見積もられている。

【X社の概要】

資本金:5,000万円 会社規模:大会社 従業員数:75人 配当:毎期20円/株

売上高:15億円 経常利益:1億円 純資産:8億円(余剰資金3億円)

株主構成(発行済株式総数10万株):Aさん100%

株式の相続税評価額:類似業種比準価額3,000円/株、純資産価額8,000円/株

社宅:土地200㎡・建物(土地建物合計:簿価8,000万円、時価6,000万円)

借入金:過去に運転資金1億円をAさんから借り入れ、返済を行っていない。

※X社株式は譲渡制限株式である。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足、相続税・所得税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 金庫株を用いた長男から長女への代償分割

3. 車両置き場への倉庫の建設

小規模宅地の特例は、特定事業用400㎡と特定居住用330㎡を併用する際は、それぞれ適用可能であり、また特定同族会社事業用宅地等の限度面積は、特定事業用宅地等と併せて400㎡である。

本問の場合、現在車両置き場として使用している土地を利用して、新たに倉庫を建設した場合、特定同族会社事業用宅地等として小規模宅地の特例の適用対象となる。また、役員借入金を社宅により代物弁済することで社宅はAさん個人名義の特定居住用宅地として小規模宅地の特例の適用対象となる。

なお、小規模宅地の特例は、青空駐車場の土地については適用対象外であり、特例適用のためには、コンクリートやアスファルト舗装、立体駐車場用建物等の構築物の設置が必要。

よって本問の場合、倉庫を建設せずに車両置き場のままとした場合には、特例の適用対象外となる。

4. 労働力不足による従業員数減少

非上場株式の相続税評価額を算定する際、直前期末以前1年間の従業員数が70人以上の会社は「大会社」、70人未満の会社は業種・総資産価額・従業員数・取引金額に応じて「中会社」「小会社」に分類される。

非上場株式会社の株式の原則的評価方式は、会社規模に応じて以下の通りとされている。

大会社:類似業種比準方式(純資産価額方式も選択可)

中会社:類似業種比準方式と純資産価額方式との併用方式(純資産価額方式も選択可)

小会社:純資産価額方式(併用方式の選択可)

※なお、同族会社の同族株主以外の株主等の場合は、特例的評価方式として、会社規模に関わらず配当還元方式で評価される。

よって本問の場合、従業員数が70人未満となって中会社となった場合、純資産価額も一部反映されることで、株式の相続税評価額は増大してしまう可能性がある。

5. 会社資産と個人資産の区分(会社への貸付金と社宅の引き換え、資本金振替)

●会社への貸付金と社宅の引き換えによる返済(代物弁済)

会社への貸付金=役員借入金を解消するために、会社の債務について、金銭ではなく不動産等のモノで代物弁済することで、会社の資金繰りに影響を与えることなく、多額の役員借入金を解消することが可能である。特に簿価よりも時価が低い不動産の場合、含み損が顕在化するため、損金算入可能となる。

●会社への貸付金の資本金振替(DES)

会社への貸付金=役員借入金や未払い家賃等の会社の債務を、資本金に振り替えて株式に交換するデット・エクイティ・スワップ(DES)を行うことで、それまでの貸付金は譲渡制限のある株式として評価されることから、相続税評価額を抑える効果が期待できる。ただし、債務者である会社側の財政状態が悪化しており、時価評価した債権が額面を下回っている場合には、差額が債務免除益として法人税の課税対象となることに注意が必要。

6. 相続人間の平等な相続方法

(1) 長男の相続分(X社株式と車両置き場土地)

X社株式を後継者である長男に集中させることが、円滑な事業承継上重要である。

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2024年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(株式の贈与は2027年12月31日までに実施)。

なお、後継者は贈与時には役員就任期間が3年以上、相続発生時に役員であることが必要。

また、X社の車両置き場土地についても、今後もX社の運送業に活用していくべきものと思われるため、長男が相続する方が望ましい。

(2) 配偶者の相続分(X社への貸付金⇔役員社宅)

AさんはX社を勇退後も、引き続き住み慣れた社宅で暮らしたいという希望であるため、X社への貸付金を社宅により代物弁済させることで社宅はAさん個人名義となり、相続の際は配偶者に取得させることで、特定居住用宅地として小規模宅地の特例の適用対象となる。

(3) 長女の相続分(現預金)

事業承継上遺産の過半を占める株式を長男が相続すると、長女の遺留分を侵害する可能性がある。

そのため、相続時精算課税や孫への教育資金贈与の特例等の生前贈与の活用、長女を受取人とした生命保険、X社車両置き場の賃料を原資とした代償分割(相続後に分割払い)による、ある程度均等な相続も必要と思われる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な所得税・相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

ささくれモンブランの保険とか雑記とか 【FP1級実技面接Part1】安定の事業承継税制。M&Aは少し触れるだけ。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()