2023�N2��11�����Zpart2

2023�N2��11�����Zpart2

part2�@��蕶

���� �ၜ

�`����i65�j�́A22�N�O�A��w���ƌ�ɋΖ����Ă�����Ђ���A�F�l���o�c����x���`���[��Ƃɖ����Ƃ��ē]�E�����B���̉�Ђ��V�N��ɏ�ꂵ�A�t�^����Ă����X�g�b�N�I�v�V�������s�g���A�ݐE���ɂP���~�ȏ�̋��Z���Y���B65�����ɐ挎�ސE���A���݂͍Ȃa����i65�j�Ɠs���̕����}���V�����ŕ�炵�Ă���B�P�l���q�̒��j�b����i38�j�́A��w�@���ƌ�A�O���n�h�s��ƂɋΖ����č��������Ă���B

�`����̎��Ƃ́A�����ԂŖ�90���̋����ɂ���n���s�s�m�s���ɂ���B�X�N�O�ɕ��e���A�W�N�O�ɕ�e���������ŖS���Ȃ�A���e�̑������ɂ͎��Ƃ̋ߏ��ɂ��鋌�X�������̍b�y�n���A��e�̑������ɂ͎��Ɓi�y�n�����j���A���ꂼ��o�Ɗe�Q���̂P�̋��L�����ő��������B�܂��A�R�N�O�A���̎o���a�C�ŖS���Ȃ�A�o�̗B��̑����l�ł������Âc����i42�j���b�y�n����ю��Ƃ̎����𑊑������B

�b�y�n�́A�n���̕s���Y��Ђw�Ђ̎В��̊��߂łV�N�O�ɂ`�����Ȏ����ōb�����i�X�܁j�����āA�w�Ђ̒���ň��H�`�F�[���X�x�Ђɒ��݂��Ă���B���Ƃɂ��ẮA��ƂɂȂ��Ă��玞�܂`���s���ĊǗ����Ă������A�ސE�����̂��@�ɂ��ꂩ��͎���Ǝ��Ƃ����݂ɍs�������A���d�������Ȃ���_�������y���ނ���ł���B

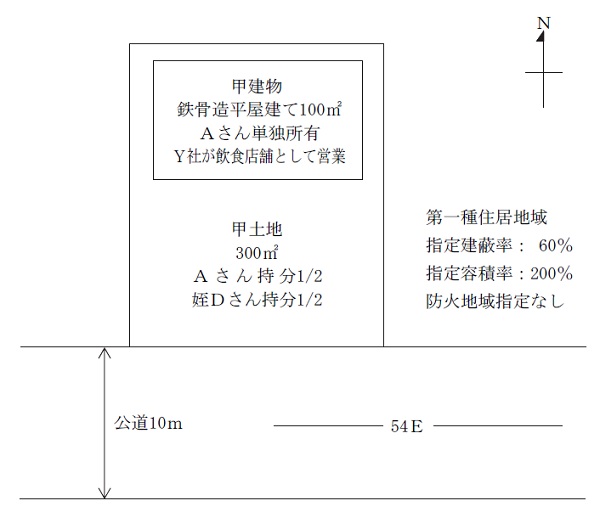

�y�b�y�n�E�b�����̊T�v�z

�E�y�n�F�n��300�u�A�`����ƖÂc�����L�i�����e�Q���̂P�j�A�����]���z2,000���~

�E�����F�S�����������āA�z�V�N�A���זʐ�100�u�A�`���P�Ə��L

�@�Œ莑�Y�ŕ]���z700���~�A�Ŗ��\����̏��p��뉿1,000���~�i���莞���]���z�j

�@���z����16��5,000�~�i����ō��j�A�~��90���~

�y���Ƃ̊T�v�z

�E�y�n�F�n��400�u�A������s�s�v����A�����]���z1,200���~

�E�����F�ؑ��������āA�z30�N�A���זʐ�80�u�A�Œ莑�Y�ŕ]���z240���~

�E�y�n�����̂�������`����ƖÂc�����L�i�����e�Q���̂P�j

�Âc����́A�Q�N�O�ɗ������A�P�l���q�i12�j�ƂQ�l�ŕ�炵�Ă��邪�A�����͋ꂵ���ł���B�`����Ƒ��͖Âc��������������悭�ꏏ�ɗ��s�ɍs���A���ł����j�b����͖Âc������o�̂悤�ɕ���Ă���B�`����́A�Âc������x�����Ă��������Ǝv���A�Ȃa����A���j�b����ɑ��k�����Ƃ���A�Q�l�Ƃ��^�����Ă��ꂽ�B

�`����̃v�����́A�Âc�����肵����������悤�ɍb������Âc����ɑ��^���邱�Ƃł���B�X�܂̒��ݎɌW��~���Ԋҍ��ɂ��ẮA�Âc����Ɉ����p���ł��炦��ƍl���Ă���B�܂��A�����̎��g�̑������ɂ��ߎ����N���Ȃ��悤�ɁA�b�y�n���Âc����̒P�Ə��L�Ƃ��A���̑���Ɏ��Ƃ̓y�n�������`����̒P�Ə��L�ɂ����ق����ǂ��Ǝv���Ă���B�����A�ǂ̂悤�ɂ���悢�̂��l�����܂Ƃ܂��Ă��Ȃ��B

�`����́A�Âc����ւ̑��^�⋤�L��Ԃ̉������@�ɂ��āA�e�o�ł��邠�Ȃ��ɃA�h�o�C�X�����߂Ă���B

�i�e�o�ւ̎��⎖���j

�P�D�`����ɑ��āA�œK�ȃA�h�o�C�X�����邽�߂ɂ́A�����ꂽ���̂ق��ɁA�ǂ̂悤�ȏ�K�v�ł����B�ȉ���(1)�����(2)�ɐ������Đ������Ă��������B

(1)�`���璼�ڕ����Ċm�F������

(2)�e�o�ł��邠�Ȃ����g�����ׂĊm�F������

�Q�D�Âc���`����b�����̑��^�����ꍇ�A���^�ł͂ǂ̒��x�ƍl�����܂����B���^�ł̌v�Z�̎d�g�݂������Ă��������B

�R�D�b�y�n��Âc����̒P�Ə��L�Ƃ��A���Ƃ̓y�n�������`����̒P�Ə��L�ɂ��邽�߂ɂ́A�ǂ̂悤�ȕ��@���l�����܂����B

�S�D�{���ĂɊ֗^������E�ƉƂɂ͂ǂ̂悤�ȕ��X�����܂����B

�y�b�y�n�E�b�����̊T�v�z

�������� ���^�ł̑��Z�\�i�ꕔ�����j

part2 �|�C���g���

1. �A�h�o�C�X�ɓ������ĕK�v�ȏ��

(1) A���璼�ڕ����Ċm�F������

�b�y�n�Ǝ��Ƃ͑����Ŏ擾���Ă��邪�A�����ɂ����Y���擾�����ꍇ�A���̎擾���E�擾��������p�����Ƃ���A�����̏̏ڍׂ������鎑�������邩�Ƃ����m�F���K�v�B

�܂��AY�Ђƒ������Ă���X�܂̒��ݎɌW��~���Ԋҍ���AY�Ђ̌o�c�E�����ɂ��Ă��AA����ɏڍׂ��m�F���Ă��炤���Ƃ��K�v�B

�Ȃ��AA����͍��㎩��Ǝ��Ƃ�2���_�������y���ނ���ł��邪�A�s���̕����ŕ�炵�Ă����B����̈ӌ��ɂ��Ă��m�F���Ă����Ă��炤�����ǂ��Ǝv����B

(2) FP���g�����ׂĊm�F������

�ڋq���֒m���Ă��Ȃ���A�Y��Ă��鎖��������\�������邽�߁A�������o�L��ƁA���n�̊m�F���s�����ƂŁA���L���E�������������y�n�E�����̕����I���A���ۂɊm�F���邱�Ƃ��K�v�B

�܂��A�p�r�n��E�n�������̂̓s�s�v�擙���m�F���A����̊J���\��E���ω���c�����邱�Ƃ��K�v�ł���B

�{���̏ꍇ�A���ɍb�y�n�̍���̊J���\��E���ω��ɂ��āA�s���Y�Ǝғ��̋��͂����Ȃ���m�F���邱�Ƃ��K�v�B

2. �b�����̑��^�����ꍇ�̑��^��

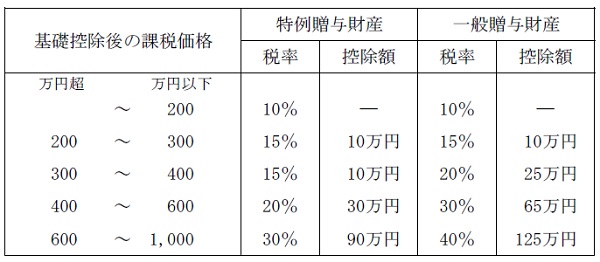

��N�ېł̑��^�ł́A���^���ꂽ���Y�̍��v�z�����b�T��110���~���T�������c�z���ېʼn��i�Ƃ��āA�ېʼn��i�ɉ�����10���`55����8�i�K�̐ŗ����悶�Čv�Z����B�������A18�Έȏ�̎q�E�������n������������^���Y�͓��ᑡ�^���Y�Ƃ��āA�ŗ��ƍT�����D�������i����ȊO�̑��^���Y�͈�ʑ��^���Y�Ƃ��ĉېŁj�B

�����l�N��̈����グ�ɔ����A2022�N4���ȍ~�̑��^�ł́A���ᑡ�^���Y�̑ΏۂƂȂ�҂̔N�18�Έȏ�ƂȂ����B

�{��̏ꍇ�AA����͖�D����̒��n�����i���e�E�c����j�ł͂Ȃ����߁A��ʑ��^���Y�Ƃ��ĉېł����B

�܂��A���^�̍ۂɗa�����Ă���~���������p���Ȃ��ꍇ�A�y�n�⌚���̏��L���҂��~����Ԋ҂���������S�t�����^�Ƃ݂Ȃ����B

����ɁA���S�t���^�ɂ��y�n�⌚�����̑��^�����ꍇ�A���^�ł̌v�Z��A�y�n�E�����̕]���z�́u�ʏ�̎�����i�v�i�����j�ƂȂ�A���̕]���z���畉�S�z���T�������z���擾�������̂Ƃ݂Ȃ����B

����Ė{��̏ꍇ�AA����͕~���Ԋҍ��ɂ��Ă���D����Ɉ����p���������Ƃ�����]�����邽�߁A���ƂƂ��ɗa�����Ă���~���������p�����邱�ƂŁA���S�t���^�Ƃ��đ��^�ŕ]���z�������]���ƂȂ��Đŕ��S���������Ƃ���������B

�݉ƕ]���z���Œ莑�Y�ŕ]���z700���~�~(�P�|�؉ƌ�����30���~���݊���100��)��490���~

�]���z490���~�|��b�T��110���~��380���~

����āA���^�Ŋz��380���~�~20���|25���~��51���~�@�ƂȂ�B

�܂��A�b�������D����ɑ��^����ꍇ�A�������ꂵ���ł͑��^�ł̎x���������������Ǝv����B���̂��߁A�X�g�b�N�I�v�V�����ɂ�葽�z�̋��Z���Y��ۗL���Ă���ł��낤A���A���^�ŕ��̌��a�������^���Ă����邱�Ƃ��Ă���B

3. �b�y�n��Âc����̒P�Ə��L�Ƃ��A���Ƃ̓y�n�������`����̒P�Ə��L�ɂ�����@

�s���Y�̋��L��Ԃ�����������@�Ƃ��āA�ŏ��Ɍ����ł�����@�Ƃ��āA�Œ莑�Y�̌����̓���̊��p������B�Œ莑�Y�̌����̓���́A�y�n�⌚���Ȃǂ̌Œ莑�Y����ނ̌Œ莑�Y�ƌ��������Ƃ��́A���n���Ȃ��������̂Ƃ�������ŁA�������鎑�Y�͓y�n�Ɠy�n�A�����ƌ����̂悤�Ɍ݂��ɓ�����ނ̎��Y�ł��邱�Ƃ��K�v�B

�܂��A�Œ莑�Y�̌����̓���́A����������n���Y�Ǝ擾���Y�̍��z���A�������̎��Y�̎�����20%�ȓ��ł��邱�Ƃ��K�v�B

�{��̏ꍇ�A�b�y�n��A����̎�����2,000���~�~1�^2��1,000���~�ŁA�b�����̕]���z��1,000���~�ł���B

����ɑ��A���Ƃ̖�D����̎������y�n�F1,200���~�~1�^2��600���~�ŁA����240���~�~1�^2��120���~�ł���B

����č��z�͂��ꂼ��y�n400���~�A����880���~�ł���A�y�n���m�E�������m������̌���������̑ΏۊO�ƂȂ�B

����āA�܂��͍b�������D����ɑ��^���Ē��ݎ�����~�ς��Ă��炢�A���N��ɍb�y�n�̎����Ǝ��Ƃ̓y�n�����̎����Ƃ����݂��ɏ��n������@���Ă���B���̏ꍇ�A�Œ莑�Y�̌����̓���͓K�p����Ȃ����A�����ɋ�J���Ă����D����ł����Ă��A�b�����̒��ݎ����������Ƃ��āA�b�y�n�̎����̍w������Ǝ��Ƃ̎����̔��p�v�ɑ�����n�����łS���邱�Ƃ��\�Ǝv����B

4. �֗^���ׂ����E�Ɖ�

�b�y�n�Ǝ��Ƃ̌����W������ۂɂ�����A���m�ȑ��ʂƋ��E�̖�������ѓo�L�ɂ��Ă͓y�n�Ɖ������m�A���ʌ��ʂɊ�Â��K���ȕs���Y���i�̎Z��́A�s���Y�Ӓ�m�A�y�n�̏��L���ړ]�o�L���ɂ��Ă͎i�@���m�A�s���Y�������ېŏ�̎戵���Ɋւ����̓I�ȐŖ����k�ɂ��Ă͐ŗ��m�A����������̕s���Y�����̔}�����n��������Ɩ@�ɋK�肷��Ɩ��ɊY��������̂ɂ��ẮA��n��������m���K���B

�����̎������̌��J�̌��k

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()