2023年2月12日実技part1

2023年2月12日実技part1

part1 問題文

●設 例●

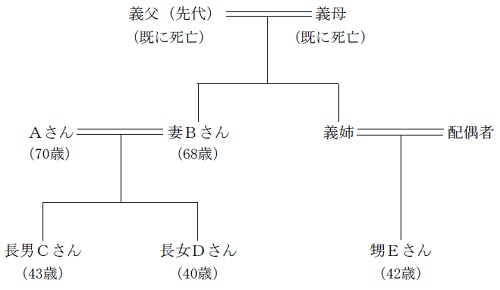

Aさん(70歳)は、大都市近郊で食品スーパーを営むX社(非上場会社)の2代目社長(先代の娘婿)である。地場産品を中心とした品揃えを強みとして堅実経営に努めてきた。足許では、コロナ禍や働き方改革を背景として、地域住民が在宅時間を増やしたことから売上が増加し、業績も堅調に推移している。しかしながら、大手チェーン店や異業態との厳しい競争が続くなか、円安と資源高に伴う仕入れコストの高騰と人手不足に伴う人件費の上昇によって利益率は低下しており、先行きの業績不安は大きくなっている。

【事業承継について】

Aさんは、昨年体調を崩して2週間ほど入院した。現在は回復し、日常生活に支障はないが、厳しさを増す経営環境に立ち向かうためにも、新しい経営体制へ早期に移行する必要を感じている。

Aさんには子が2人いる。長男Cさん(43歳)は、X社で経理を担当しているが、幼少より病気がちのため、今以上の負荷はかけられない。長女Dさん(40歳)は、都内で夫が経営する会計事務所を手伝っており、今後もX社に関与する予定はない。

甥Eさん(42歳)は商社に勤務していたが、Aさんは、将来的にX社を託すことも展望し、5年前に甥EさんをX社に誘った。甥Eさんも小さい頃から祖父が経営するX社を身近に感じていたことから、Aさんの申出を意気に感じてX社に入社した。現在は主要店舗の店長を務めている。Aさんは、近いうちに甥Eさんを役員に登用し、ゆくゆくは社長職を譲りたいと考えており、長男Cさん、長女Dさんも賛同している。

AさんはX社の経営改革に努めてきた。顧客への訴求力を高めるために店舗のリニューアルを進めるとともに、商品力を向上させるため加工センターに投資してきた。最近では、キャッシュレス化やEC化に対応するための投資負担も嵩んでいる。このため借入需要も大きく、Aさんは、金融機関からの借入れについて「経営者保証」を差し入れている。Aさんは、事業承継に際して、甥Eさんが経営者保証の引継ぎに難色を示し、事業承継に悪影響を及ぼすのではないかと一抹の不安を感じている。

Aさんは、先日参加したメインバンク主催の事業承継セミナーで「事業承継税制の特例」について説明を受けた。Aさんは、この特例によりX社株式の承継負担がなくなるのであれば、甥Eさんとしても経営者保証を引き継ぐ余力が生まれるのではないかと期待している。

一方、Aさんは、M&A仲介会社からセミナーや個別相談のアプローチを頻繁に受けている。しかし、事業承継とM&Aの関係がよくわからず、話を聞いてよいものか逡巡している。

【資産承継について】

長男Cさん、長女Dさんは、今後もX社の経営には携わらないが、親として相応の財産は残してあげたいと思っている。特に病気がちな長男Cさんには手厚くしたいとの希望がある。この点、妻Bさん(68歳)が先代から相応の財産を相続しており、それほど心配はしていない。

【X社の概要】

資本金:1,000万円 会社規模:大会社 従業員数:80人

売上高:25億円 経常利益:5,000万円 純資産 :4億円

株主構成(発行済株式総数2万株):Aさん60%、妻Bさん40%

株式の相続税評価額:類似業種比準価額10,000円/株、純資産価額20,000円/株

※X社株式は譲渡制限株式である。

※Aさんの毎月の役員報酬は200万円で、役員在任年数は30年になる。

【親族関係図】

part1 ポイント解説

1. 納税資金の確保・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用

3. 事業承継税制の特例の活用の留意点

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2024年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(株式の贈与は2027年12月31日までに実施)。

なお、後継者は贈与時には役員就任期間が3年以上、相続発生時に役員であることが必要。

本問の場合、甥に承継する場合は役員就任期間の要件を満たすことが必要となることから、早めに特例適用の準備を進めていくことを提案する。

4. 事業承継時の経営者保証解除に向けた取り組み

金融機関による中小企業への事業融資については、経営者による個人保証を求める慣習があったが、個人保証に依存して、借り手と貸し手が情報開示や事業目利き等の機能不全に陥らないよう、経営者による個人保証について日本商工会議所と全国銀行協会により一定のガイドライン(経営者保証に関するガイドライン)が示されている。

事業承継時の経営者保証については、ガイドライン上では原則として前経営者、後継者の双方から二重に保証を求めないこととされ、必要な情報開示を得た上で、対象債権者は、後継者に経営者保証を求めない対応ができないか真摯かつ柔軟に検討することが求められる。

本問の場合、現経営者であるAさんが金融機関からの借り入れについて経営者保証を提供しているが、後継者として見込んでいる甥Eさんへの事業承継に際して、金融機関や商工会議所等の支援機関と連携して経営者保証の解除に向けて調整を進めていくことが提案できる。

5. 事業承継とM&Aの関係

株式譲渡によるM&Aの場合、親族内承継と異なり、株式譲渡する理由や買い手の資質等について、従業員や取引先に理解を得ることが必要となる。

オーナー経営者(個人)にとっては、株式売却による創業者利益を享受できるメリットが大きいが、買い手は決算書上では認識できない簿外債務も含めたすべての財産を承継するため、専門家による現時点での会社や事業の価値の精査(デューデリジェンス)や適切な売却先の選定など、必要な事務負担・費用負担も多くなる。

6. 事業承継後の株主構成と資産承継

安定した企業経営の継続のためには、贈与税の納税猶予特例・金庫株・後継者の役員給与の増額等による株式譲渡といった対策を組み合わせ、できるだけ後継者に株式を集約させることが望ましい。

よって本問の場合、X社株式については納税猶予特例等により甥Eさんに集約し、Aさんの財産はできるだけ分割しやすい資産にしておくことが望ましい。

Aさんには、病気がちな長男Cさんには手厚く相続させたいとの希望があるが、長女Dさんがどのように考えているかも事前に十分に確認したうえで、遺留分に配慮した遺言を作成しておくことを提案する。また、妻Bさんが先代から相応の財産を相続している点についても、資産内容を十分に把握し、将来の相続発生時にどのように配分するかも事前に確認しておくことが必要である。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

【note】かちょー @中小企業診断士×1級ファイナンシャル・プランニング技能士 #2 2022年度第3回1級実技試験 PartI(2/12)

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()