��63�@2023�N5�����p

��63�@��蕶�ƉE���

��63�@��蕶

�s�ݗ�t�̂`���������L���鎩��~�n�A�݉ƌ��t�n�̊T�v�Ɋ�Â��A����(1)�����(2)�ɂ��āu���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v�̓K�p�O�̑����ŕ]���z�����ꂼ�ꋁ�߂Ȃ����i�v�Z�ߒ��̋L�ڂ͕s�v�j�B�q���r�͖��~�P�ʂƂ��邱�ƁB

(1) �݉ƌ��t�n

(2) ����~�n

�q�����r���s���i����\�i�ꕔ�����j

�q�����r�����H���e�����Z���\�i�ꕔ�����j

��63�@�E���

�݉ƌ��t�n�E���p�n�̑����ŕ]���z�Ɋւ�����ł��B

���������L����y�n�Ɍ��z�����Ɖ����A���ɑ݂��t���Ă���ꍇ�A�����͑݉ƁA�y�n�͑݉ƌ��t�n�Ƃ��ĕ]������A���p�n�]�������ؒn����؉ƌ��̊����������z���ꂽ�����ŕ]���z�ƂȂ�܂��i�����̓y�n�ɃA�p�[�g�����ĂĒ��݂��Ă��铙�j�B

�]���z�̌v�Z���͈ȉ��̒ʂ�B

�݉ƌ��t�n�̕]���z�����p�n�]���z�~(�P�|�ؒn�������~�؉ƌ������~���݊���)

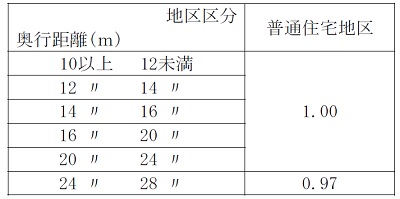

�����ŁA�H�����}�ɂ́A�e�H����ɐ����ƃA���t�@�x�b�g���L�ڂ���Ă���A�����͘H�����i1�u�������~�j�A�A���t�@�x�b�g�͎ؒn�������ŁAA�F90���AB�F80���AC�F70���AD�F60���AE�F50���AF�F40���AG�F30���������܂��B

����Đݗ�̑݉ƌ��t�n�̏ꍇ�A�H�����}�́u200E�v��200��~�^�u�E�ؒn������E�F50���ŁA��������؉ƌ�������30���A���݊���100���ł��B

�܂��A���s���i����Ƃ́A���s���ɒ[�ɒZ�������蒷�������肷��ꍇ�͑�n�̗��p������Ȃ邱�Ƃ���A�]���z�����邽�߂ɒ�߂��Ă���A��O�̎��p�n���z�i�H�����~�~�n�ʐρj�ɏ悶�邱�ƂŁA���̕]���z���Z�o���܂��B

����āA��n�̎��p�n�]���z���H�����~�~�n�ʐρ~���s���i����@�ł��̂ŁA

�����̑�n�̎��p�n�]���z��200,000�~�~225�u�~1.00�@�ƂȂ�܂��B

�݉ƌ��t�n�̕]���z��200,000�~�~1.00�~225�u�~(�P�|50���~30���~100��)

�@�@�@�@�@�@�@�@�@��4500���~�~(�P�|0.5�~0.3�~1.0)

�@�@�@�@�@�@�@�@�@��4500���~�~0.85��3,825���~

���ɁA�����H���e�����Z���Ƃ́A���ʂ݂̂��H���ɖʂ��Ă����n�����A���ʂƑ��ʂ��H���ɖʂ��Ă����n�i�p�n�j�̕������p���₷�����߁A�]���z�����邽�߂ɒ�߂��Ă��܂��B

�����H���ɖʂ����n�̎��p�n�]���z��(A�{B)�~�~�n�ʐ�

��A�F���ʘH�����~���s���i���

��B�F�����H�����~���s���i����~�����H���e�����Z��

�܂�A���s���i���̐��ʘH�����ɁA���s���i����Ƒ����H���e�����Z�����悶�������H���������Z���ċ��߂܂��B

�Ȃ��A���ʘH���Ƃ́A���s���i���̋��z���������̘H���ł��B

�����̑�n�ł́A���s���i�����0.97�i���s25m�j��1.0�i���s20m�j�ƂȂ邽�߁A���ʘH�����͉��s20����200��~�̕��ł��B

�܂��A�{��ł͑����H���e�����Z���Ƃ��āA�u�p�n�v�Ɓu���p�n�v���L�ڂ���Ă��܂����A2�̓��H�ɐڂ��Ă���y�n���u�p�n�v�Ƃ����A�܂�Ȃ�����1�̓��H�̓��������ɐڂ��Ă���y�n���u���p�n�v�Ƃ����܂��B

��̓I�ɂ́A�\���H��T���H�ɐڂ��Ă���Ίp�n�AL���^�̈�{���̋��ܕ����ɐڂ��Ă���Ώ��p�n�ŁA�p�n�̕����������������߁A���Z���������Ȃ�܂��B

�����̑�n�ł�L���^��4m�����̋��ܕ����ɐڂ��Ă��邽�߁A���p�n�ƂȂ�܂��B

A�F���ʘH�����~���s���i�����200,000�~�~1.0

B�F�����H�����~���s���i����~�����H���e�����Z����200,000�~�~0.97�~0.02��3,880�~

�����H���ɖʂ����n�̎��p�n�]���z��(A�{B)�~�~�n�ʐ�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��(200,000�~�{3,880�~)�~500�u

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��10,194���~

�ȏ�ɂ�萳���́A(1)3,825�i���~�j�@(2)10,194�i���~�j

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()