2024�N2��17�����Zpart1

2024�N2��17�����Zpart1

part1�@��蕶

���� �ၜ

�@�B���i�����Ƃ��c�ނw������Ёi�����Ёj�́A��\�������ł���`����i72�j����40�N�O�ɑn�Ƃ�����ЂŁA���݂͒��j�c����i45�j����\������В��Ƃ��Čo�c�������p���ł���B�w�Ђ̋Ɛт͍D���ŁA�����I�ɂ��]�T������B���ʂ͑������v���\�z����Ă���A�����ȍ~�A�ϋɓI�Ȑl�ފm�ۂƐݔ��������v�悵�Ă���B

�y���Ə��p�ɂ��āz

�w�Ђ̌o�c��̈ӎv����Ɋւ��錠���͊��ɒ��j�c����Ɉڍs���Ă��邪�A�w�Њ����̏��p�͂��܂��i��ł��Ȃ��B�`����́A���g�̖��`�ŕۗL���Ă���w�Њ���70���ƁA�e���O�̑n�ƃ����o�[���`�ł`�������ۗL���Ă���w�Њ���30���i�����閼�`���j���A���g�����݂Ȃ����ɒ��j�c����Ɉړ]���A�w�Ђ̎��Ə��p��������������A�o�c����g�����������ƍl���Ă���B�����A�w�Њ����̉��z���ǂ̂悤�Ȏd�g�݂ŕ]�������̂������ł��Ă��炸�A��݂����Ɉړ]�����ꍇ�A���z�Ȑŕ��S�������Ă��܂��̂ł͂Ȃ����ƌ��O���Ă���B�܂��A���l���`�ŕۗL���Ă���w�Њ����ɂ��Ă��A�ǂ̂悤�Ɏ�舵���悢�̂��킩��Ȃ��ł���B

�y���Y���p�ɂ��āz

�`����́A�w�Ђ̖{�Гy�n���������L���A�w�Ђɑ݂��t���Ă���B���g�̑������J�n�����ꍇ�́A���̖{�Гy�n�������Ȃa����i70�j�ɑ��������A�Ȃa��������������悤�ɂ������Ǝv���Ă��邪�A�o�c�Ɋ֗^���Ă��Ȃ��Ȃa����Ɏ��Ɨp���Y�𑊑������邱�Ƃɖ��͂Ȃ����A�A�h�o�C�X�����߂Ă���B�܂��A���݁A�Ȃa����A�����b����i47�j�Ɠ������Ă��鎩��́A���̂����ꂩ�ɑ������������Ǝv���Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a���@ �F 9,000���~�i�����ސE���͍l�����Ă��Ȃ��j

�Q�D�L���،� �F 6,000���~

�R�D�w�Њ��� �F 7,000���~

�S�D����

(1)�y�n�i200�u�j �F 4,000���~

(2)�����i�z30�N�j �F 1,000���~

�T�D�w�Ж{��

(1)�y�n�i600�u�j �F 9,000���~

(2)�����i�z35�N�j �F 4,000���~

���v �F �S���~

���`����̑����ɌW�鑊���Ŋz�́A��9,300���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F1,000���~

��ЋK�́F����Ђ̑�

�]�ƈ����F60�l

���㍂�@�F12���~

�o�험�v�F6,000���~

�����Y�@�F�P��6,000���~

����\���i���s�ϊ��������Q�����j�F�`����100���i���̂������l���`30���j

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z3,000�~�^���A�����Y���z8,000�~�^��

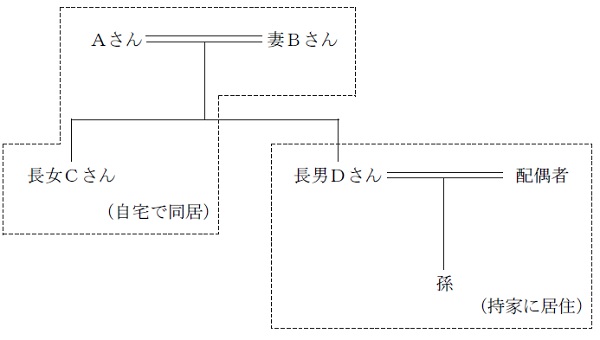

�y�`����̉Ƒ��\���z

�Ȃa����i70�j�@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

�����b����i47�j�F�������B�`����v�ȂƓ������Ă���B

���j�c����i45�j�F�w�Ђ̑�\������В��B�ȂƎq�̂R�l�Ŏ��ƂɏZ��ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���A�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) �����ی���p���������ւ̑㏞����

3. ���Ə��p�Ő��̓���̊��p�̗��ӓ_

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�������A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2026�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F�����邱�Ƃ��K�v�i�����̑��^��2027�N12��31���܂łɎ��{�j�B

�Ȃ��A��p�҂͑��^���ɂ͖����A�C���Ԃ�3�N�ȏ�A�����������ɖ����ł��邱�����K�v�B

�܂��A���ꊔ����Ђ̊����̌����I�]�������́A��ЋK�͂ɉ����Č��߂��Ă���A����Ђ̏ꍇ�A�����Ƃ��Ă͗ގ��Ǝ�䏀�����Ə����Y���z�����̕��p�����ŕ]�����邪�A�����Y���z�����ŕ]�����邱�Ƃ��\�B

4. ���Ə��p���l����������\���i���`���̐����j

���肵����ƌo�c�̌p���̂��߂ɂ́A���^�ł̔[�ŗP�\����E���Ɋ��E��p�҂̖������^�̑��z���ɂ�銔�����n�Ƃ��������g�ݍ��킹�A�ł��邾����p�҂Ɋ������W���邱�Ƃ��]�܂����B

1990�N�̏��@�����O�ł́A������Ђ̐ݗ��ɂ͍Œ�7�l�̔��N�l���K�v�ł��������߁A�n�Ǝ҂��o���������ׂĕ��S���A���`���������u���`���v�ɂ��A��Гo�L����ꍇ���������B

���`���̏ꍇ�A�����̖��`�͑��l�ł����Ă��A���`�l�ɑ��Ĕz����������A���ۂɏo�������l���^�̊����Ƃ���邽�߁A�n�Ǝ҂̑��������������ꍇ�A���`���͑n�Ǝ҂̑������Y�Ɋ܂܂�����ƂɂȂ�B

���ꊔ���̑����ł̔[�ŗP�\�E�Ə������p�҂́A�����J�n���̗�������5�����o�ߎ��_�ʼn�Ђ̑�\����L���A�����J�n���Ɍ�p�҂Ɠ����W�ғ��ő��c��������50�����ł���B�{��̏ꍇ�A�c���������̊����͖������Ă��邪�A���`���͐e���O�̑n�ƃ����o�[���`�ł��邱�Ƃ��琮���Ɏ��Ԃ�v����Ǝv���邽�߁A�v��I�ɖ��`�������Ă����ׂ��ł���B

���`�������邽�߂ɂ́A���`�l�ɂ�銔�喼��̋L�ڎ����m�F���Ɩ��`�ύX�̍��ӏ��ւ̏��������o�āA����̈�ӏؖ�����Y�t������ŁA���`�l�Ɛ^�̏��L�҂ʼn�Ђւ̖��`�ύX�葱���s�����Ƃ��K�v�B

�������A�����̍��Y�ړ]�Ƃ��đ��^�ł̉ېőΏۂƂȂ�Ȃ��悤�ɁA���`�ύX�葱�����̎�����z�����̎x���������������������c���Ă������Ƃ��K�v�B

5. �o�c�Ɋ֗^���Ă��Ȃ���B����Ɏ��Ɨp���Y�𑊑������邱�Ƃ̗��ӓ_

X�Њ����Ɩ{�Ђ̓y�n�E��������p�҂ł��钷�j�ɏW�������邱�Ƃ��A�~���Ȏ��Ə��p��d�v�ł���B���ڎ��ƂɊ֗^���Ă��Ȃ��e������������ƁA���҂ɔ��p����Ă��܂����X�N��A�t�ɖ{�Јړ]���ׂ��Ƃ��ɋ@���I�Ɉړ]���Â炢���̎��Ɖ^�c��̃��X�N��������f�����b�g����������B

�܂��A���K�͑�n�̓���́A���苏�Z�p��n��330�u�A���莖�Ɨp��n����蓯����Ў��Ɨp��n����400�u�܂Ŋ��S���p�\�ł���A�ő�730�u�܂�80�����z�\�B�������A���蓯����Ў��Ɨp��n���́A�����ł̐\�������ɂ����Ă��̖@�l�̖����ł��邱�Ƃ��K�v�ł��邽�߁A��B�����������ꍇ�ɂ͑ݕt���Ɨp��n�Ƃ���200�u�܂ł�50�����z�ɗ��܂��Ă��܂��B

6. ����̑����Ǝ��Y���p

�����ŕ]���z��́A���K�͑�n�̓���͍ȁE�����̂����ꂪ���������ꍇ�ł����K�͑�n�̓���̓K�p�ΏۂƂȂ�B�������A�����ɑ���������ꍇ�ɂ͍������I�ɍȂ�����ɋ��Z�p���ł���悤�A�z��ҋ��Z����ݒ肵�Ă������Ƃ��]�܂����B

�z��ҋ��Z���́A��Y�����ő��̑����l������𑊑������ꍇ�ɂ��A�z��Ҏ��g���S���Ȃ�܂ł̏I�g���Z���p���\�Ƃ��錠���ł���A���҂����n���邱�Ƃ͂ł��Ȃ��B

�Ȃ��A�z��҂��擾�����z��ҋ��Z������O�҂ɑR���邽�߂ɂ́A�z��ҋ��Z���̓o�L���������Ƃ��K�v�B

�܂��A�z��ҋ��Z����ݒ肷�邽�߂ɂ́A�����J�n��ɋ��������l���m����Y�������c�Ō��肷�邩�A�⌾�Ŕz��҂Ɉ②���邱�Ƃ��L�������邱�Ƃ��K�v�B

�{��ł͑����J�n��ɍȂ���������悤�ɂ������Ƃ�����]�����邽�߁A�z��ҋ��Z����ݒ肵�Ē����Ɏ���𑊑������A�Ȃɂ͗L���،��⌻�a���𑽂߂ɑ��������邱�ƂŁA�Z�܂������肳���Ȃ���z���◘�q��������悤�ɂ��Ă������Ƃ������ɒl����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Y���p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

�����̎������̌��J�̌��k

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()