2011年1月29日実技part2

2011年1月29日実技part2

part2 問題文

●設

例●

大都市近郊K市に住むAさん(78歳)には子供が2人いるが、この度、隣町に嫁いだ長女(49歳)から、住宅購入資金として8月頃までに3,000万円融通してもらいたい、という依頼があった。また、同居している孫(25歳)からも、勤務先の近くにマンションを買いたいので1,000万円を援助してほしいと頼まれている。Aさんはこれに応えたいと思っている。

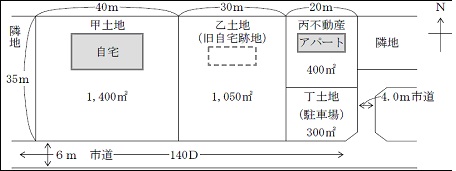

Aさんは乙土地に永年住んでいたが、妻に先立たれたのを契機に、2年前からそれまで畑だった甲土地に新たに自宅を建て、長男(52歳)家族と同居している。乙土地の古い居宅は空家のままにしていたが、近くの工務店Y社から、乙土地を土木用の資材置き場にしたいので月額30万円で一括で貸してほしいという申し出があった。Aさんはその申し出を受けるつもりで、今年に入って建物を取り壊し乙土地を更地にした。現時点ではまだ貸していない。

Aさんは、自宅土地建物と乙土地のほか、アパート(丙不動産)と駐車場(丁土地)を所有しており、そこからの収入と年金がおもな生活資金源となっている。丁土地は、以前は住宅用に貸していたが、3年前に借地権を買い取り(買取価格3,000万円)、駐車場にしたものである。引き合いが多く、現在、全12台分が埋まっている。一方、アパートは老朽化し空きが増え、現在6戸のうち2戸が空いている。管理している不動産業者からは、このままだとさらに空きが増えるので、大規模なリフォーム(総額600万円程度)をしたほうがよいと勧められている。

Aさんは金融資産を3,000万円ほど所有しているが、この資金を大幅に取り崩すことには不安を感じている。そこで、上記資金需要のほか、相続や自身の今後の生活設計も考えて、金融機関からの借入れか、所有する不動産の処分によって、資金調達することを検討している。K市内の大手不動産流通業者のX社に相談したところ、不動産を売却する場合の売却額について次のような提示を受けた。なお、乙土地については建売住宅用地として建売業者に、丙不動産および丁土地についてもすでに買い手の目処があるとのことだった。

〈Aさんの相談事項〉

1.資金需要に対してどのように対応したらよいか。売却するとしたら、どの不動産を売却したらよいか。

2.長女に3,000万円、孫に1,000万円を住宅取得資金としてそれぞれ贈与した場合、税金はどうなるか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 資金需要への対応と売却すべき不動産の検討

資金需要への対応

Aさんが年金と不動産収入を生活資金源としており、金融資産3,000万円の取り崩しにも不安を感じていることから、金融機関からの借入れは、返済が苦しくなった場合にAさんにとって負担が大きい。従って、所有している不動産の売却を提案する。

なお、現状の資金需要は以下の通り。

(1) 長女と孫の住宅取得資金(長女3,000万円、孫1,000万円)

(2) 丙不動産を売却しない場合のリフォーム費用600万円

売却すべき不動産の検討

(1) 乙土地を売却する場合

査定額が11,000万円と非常に高額であることから、税引き後の譲渡収入でも、十分に長女と孫への住

宅資金贈与・アパートのリフォーム費用を捻出できると思われる。

乙土地はAさん自身が居住し、取り壊しから3年以内のため、3,000万円の特別控除及び長期譲渡

所得の軽減税率(譲渡所得6000万以下の部分は所得税10%、住民税4%)が適用できる。

※譲渡所得6000万超の部分は、通常の長期譲渡所得同様、所得税15%、住民税5%となる。

(2) 丙不動産の売却

査定額が4,000万円であるため、税引き後の譲渡収入では、長女と孫への住宅資金贈与を捻出でき

ないと思われる。

(3) 丁土地の売却

底地の所有者が借地権を買い取った後に、その土地を譲渡する場合、譲渡収入額と取得費を、旧借地権部

分と旧底地部分で分けて譲渡所得を計算する。

旧借地権部分(60%)は所有期間5年以内のため短期譲渡所得として税率39%だが、取得費が3,000万円と

高額のため、税額は少ない。また旧底地部分(40%)は所有期間5年超と思われるため、こちらも税額は多く

は無く、税引き後の譲渡収入でも、長女と孫への住宅資金贈与・アパートのリフォーム費用を捻出で

きると思われる。

以上により、乙土地と丁土地の売却を比較した場合、相続まで考えれば、今回乙土地を売却することによ

り、譲渡所得に対する課税を抑えられ、将来の相続税の納税資金も用意できるため、乙土地の売却を勧

める。

2. 住宅取得資金贈与に関わる贈与税の検討(長女3,000万円、孫1,000万円)

住宅取得等資金の贈与税の非課税制度の特例の活用

直系尊属から住宅取得資金の贈与を受けた場合、平成22年中であれば1500万円まで、平成23年中であれば1000万円まで非課税措置の適用を受けられる。

ただし、贈与を受ける側の合計所得金額が2000万円以下等、一定の条件がある。(平成22年中は2000万円を超えても500万円まで非課税。)

特例の適用対象は「直系尊属からの贈与」であるため、父母から子だけでなく、祖父母から孫への贈与にも適用される。

また、この非課税措置は暦年課税の基礎控除110万円や、相続時精算課税の特別控除2500万円とも併用可能。

対策

特例の適用により、孫への住宅取得資金贈与1,000万円については非課税とすることができる。

また、長女への住宅取得資金贈与3,000万円のうち、1,000万円については特例適用により非課税とし、残りの2,000万円について相続時精算課税制度の適用により、相続時に精算することが出来る。

●FPと関連法規

相続・遺産分割等に関わる具体的な法律問題に関しては、弁護士を紹介し、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、土地の売却に際しては大手不動産業者X社に依頼すると思われるため、土地売却時の譲渡所得税等の具体的な検討を行う際には特に税理士の協力を仰ぐべき

と考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()