2011年1月30日実技part2

2011年1月30日実技part2

part2 問題文

●設

例●

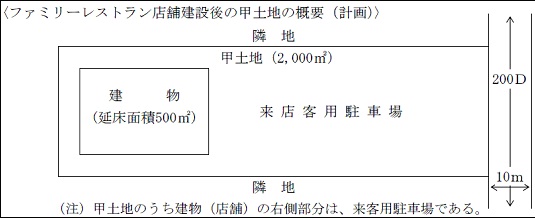

Aさん(70歳)は、永年勤務した会社を定年退職した後、親から相続した不動産の賃貸業を大都市近郊で営んでいる。Aさんは、その地域の幹線道路に面している甲土地(2,000㎡。現在、青空駐車場として賃貸中)について、その有効活用を図りたいと考えていた。

甲土地は、もともとAさんの父(平成15年死亡)の所有であったが、長年にわたる共有持分の贈与により、Aさんとその弟と妹、さらにそれぞれの家族全員の合計10人が共有している状態となっている。なお、Aさんとその家族は甲土地全体の75%の持分を有し、また、不動産所有(管理)会社(以下、「X社」という)を3年前に設立している。

先般、某ファミリーレストランから、新店舗を開店したいので協力してほしい旨の依頼があった。具体的には、ファミリーレストランが60,000千円(敷金10,000千円、無利息の建設協力金50,000千円)を提供し、その資金でAさん側が建物(500㎡)を建設して20年間、ファミリーレストランに賃貸するというものである。なお、家賃(駐車場部分を含む)は月額2,000千円で、建設協力金は20年間にわたって月額約208千円ずつ返還してほしいという。

甲土地の共有問題はその解決に若干の期間を要するので、とりあえず、ファミリーレストランからの申し出について前向きに検討することにした。Aさんは、甲土地の活用方法については弟と妹から全面的にまかされているので、その検討にあたって、まず不動産問題について詳しい友人に相談した。その友人からは、「X社が建物を建設して賃貸することとし、その前提として、X社に対して甲土地の共有者全員が20年間の定期借地権を設定(保証金はなし)したらどうか」というアドバイスを得た。Aさんはこの提案には前向きであるものの、その内容を理解できているわけではない。

そこでAさんは、ファイナンシャル・プランナーに相談してみることにした。

〈Aさんの相談事項〉

1.不動産が共有である場合の問題点とその一般的な解決方法を教えてほしい。

2.Aさんの友人は、なぜ建物を個人(10人)でなく法人(X社)で建設することや、定期借地権を設定

することを勧めたのか。

3.仮に甲土地にX社が建物を建設するとして、定期借地権の設定(保証金なし)以外に甲土地を借り

受ける方法としてよいものはないか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 共有不動産の問題点と一般的な解決方法

共有不動産の問題点

共有持分となっている不動産について、持分だけの売却や抵当権設定は可能だが、共有物も含めた売却等については、共有者全員の同意が必要となるため、現実的には共有不動産の有効活用・処分は非常に困難であることが多い。

また、流動性の低さや権利関係の複雑化による担保価値の低下等も、問題点として挙げられる。

一般的な解決方法

(1) 現物分割

共有不動産そのものを、各持分に応じた価格按分により分割し、各権利者の単独所有の不動産とす

る方法。

(2) 換価分割

共有不動産を売却し、その代金を共有者間で分割する方法。

(3) 代償金による分割

共有者の1人が、他の共有者の持分全て取得する代わりに、その対価を他の共有者に支払う方法。

(4) 価格賠償による分割

現物分割を基本としながら、過不足分を価格賠償で調整する方法。

2. 友人が法人での建設や定期借地権を勧めた理由

法人での建物の建設のメリット

個人(10人)で建物を建設した場合、土地だけでなく建物も共有物となるため、有効活用や処分がより一層困難となる。

また、法人が建物を建設し、ファミリーレストランとの賃貸借契約を締結することで、法人税の比例税率により、個人よりも所得税負担の軽減を図ることが出来る。

定期借地権のメリット

定期借地権とは、契約の更新がなく、借地契約満了後に借主が土地を地主に返還する契約。

普通借地権の場合、原則として所有者は借主からの借地契約の更新を拒否できないため、一度土地を返すと戻ってこないケースが多かったため、定期借地権制度が制定された。

本問での「20年間の定期借地権」は「事業用定期借地権」に相当し、契約期間は10年以上50年未満、契約は公正証書、期間満了後土地は更地にして返還される。よって、仮に土地の共有問題が未解決でも期間満了後には現状に戻すことができる。

3. 定期借地権の設定(保証金なし)以外にX社が甲土地を借り受ける方法

Ⅹ社がAさん等共有持分の権利者から甲土地を使用貸借する

使用貸借とは、賃貸借と異なり、地代や賃料が発生しない無償の契約のことで、通常は親子など特別な関係に基づくもの。

ただし、税務署に対し「土地の無償返還に関する届出書」を提出しておかないと、借地人である法人に対しては、借地権相当額の受贈益があったものとみなされ、認定課税される。

●FPと関連法規

相続・遺産分割等に関わる具体的な法律問題に関しては、弁護士を紹介し、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、某ファミリーレストランとの不動産取引が大きな焦点であるため、具体的な検討を行う際には、特に不動産業者の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()