2014”N2Œژ9“ْژہ‹Zpart2

2014”N2Œژ9“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف —لپœ

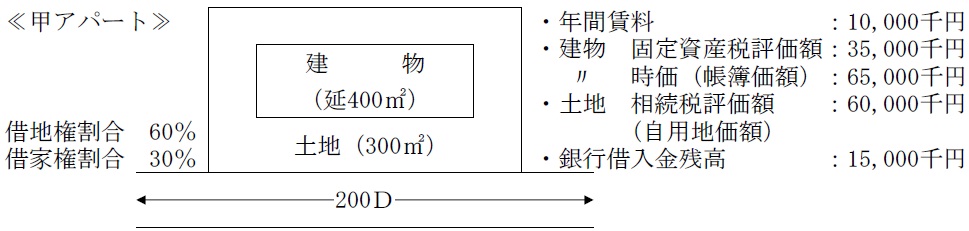

‚`‚³‚ٌپi70چخپj‚حپA“s“à‚ج‰ïژذ‚ً’è”N‘قگEŒمپAچبپi68چخپj‚ئژٌ“sŒ—‚ج‹كچxپi‚i‚q‚ج‰w‚©‚ç“k•à‚V•ھپj‚جŒثŒڑڈZ‘îپi‘ٹ‘±گإ•]‰؟ٹz70,000گç‰~پA‚`‚³‚ٌ–¼‹`پj‚ة‹ڈڈZ‚µپAƒAƒpپ[ƒgپi‚RƒJڈٹپA‘ٹ‘±گإ•]‰؟ٹz200,000گç‰~پj‚ئ‹à—Zژ‘ژYپi40,000گç‰~پj‚ً•غ—L‚µ‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ة‚حپA’·’jپi40چخپj‚ئ’·ڈ—پi35چخپj‚ج‚Qگl‚جژq‚ھ‚¢‚éپB

’·’j‚ح‰ïژذˆُ‚إپAچبپAژqپi‚Qگlپj‚ئ‚ئ‚à‚ةپA‚`‚³‚ٌ‚جژ©‘î‹ك‚‚جƒ}ƒ“ƒVƒ‡ƒ“پi’·’j–¼‹`پj‚ة‹ڈڈZ‚µپAچàژY‚ئ‚µ‚ؤژ©‘îƒ}ƒ“ƒVƒ‡ƒ“‚ج‚ظ‚©پA‹à—Zژ‘ژY5,000گç‰~‚ً•غ—L‚µ‚ؤ‚¢‚éپB’·’j‚حپA‹خ–±‚·‚é‰ïژذ‚ج‹ئگر•sگU‚ج‚½‚كپA‚±‚±گ””NپA‹‹—^‚ھ‚ظ‚ئ‚ٌ‚ا‘‰ء‚¹‚¸پAڈZ‘îƒچپ[ƒ“‚ج•شچد“™‚à‚ ‚ء‚ؤگ¶ٹˆ‚ح‚â‚⌵‚µ‚¢ڈَ‹µ‚ة‚ ‚éپB

’·ڈ—‚ح‘¼‰ئ‚ة‰إ‚¬پA•vپi‰ïژذˆُپjپAژqپi‚Pگlپj‚ئ‚ئ‚à‚ة“s“à‚جƒ}ƒ“ƒVƒ‡ƒ“پi•v–¼‹`پj‚ة‹ڈڈZ‚µ‚ؤ‚¢‚éپB

چإ‹كپA‚`‚³‚ٌ‚جگeگت‚â’mگlپA—Fگl‚ب‚ا‚ة”F’mڈا‚ً”ڈا‚µ‚½‚èپA•a‹C‚إ’·ٹْ“ü‰@‚µ‚½‚è‚·‚éگl‚ھ‘½‚‚ب‚ء‚ؤ‚«‚½پB‚`‚³‚ٌ‚حپAچ،‚حŒ³‹C‚¾‚ھپAڈ«—ˆپA”F’mڈا‚ب‚ا‚إ”»’f”\—ح‚ھگٹ‚¦‚½‚ئ‚«‚ة‚حپA’·’j‚ًگ¬”NŒمŒ©گ§“x‚ة‚¨‚¯‚éŒمŒ©گl‚ة‚µ‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚حپA’·’jˆê‰ئ‚ض‚جگ¶ٹˆژ‘‹àژx‰‡‚ئ‘ٹ‘±‘خچô‚جˆêٹآ‚ئ‚µ‚ؤپAژû‰vڈَ‹µ‚ج‚و‚¢چbƒAƒpپ[ƒg‚ً’·’j‚ة‘،—^‚·‚é—\’è‚إ‚ ‚éپBچbƒAƒpپ[ƒg‚ج‘،—^‚ة‚آ‚¢‚ؤ‚حپA—ï”N‰غگإ‚ً“K—p‚·‚é‚ئپA’·’j‚ج‘،—^گإ‚ج•‰’S‚ھڈd‚¢‚ج‚إپAگV•·‚إ’m‚ء‚½‘ٹ‘±ژگ¸ژZ‰غگإ‚ًڈ‰‚ك‚ؤ—ک—p‚·‚邱‚ئ‚ة‚و‚ء‚ؤپA‘،—^گإ‚ج•‰’Sٹz‚ً‹ة—حŒyŒ¸‚µ‚½‚¢‚ئژv‚ء‚ؤ‚¢‚éپB

‚ب‚¨پAچbƒAƒpپ[ƒg‚جŒڑ•¨پi‚P”N‘O‚ةگV’z‚µ‚½‚à‚جپAŒ»چف‹َژ؛‚ب‚µپj‚جŒڑگفژ‘‹à‚جˆê•”‚ئ‚µ‚ؤ’²’B‚µ‚½‹âچsژط“ü‹à‚ھ15,000گç‰~‚ ‚èپAچbƒAƒpپ[ƒg‚ج‘،—^‚جچغ‚ة‚±‚جژط“ü‹à‚ً‚ا‚¤ڈˆ—‚µ‚½‚ç‚و‚¢‚©‚ھ‚ي‚©‚ç‚ب‚¢پB

پs‘ٹ’kژ–چ€پt

‚PپD’·’j‚ًپA‚`‚³‚ٌ‚ج”»’f”\—ح‚ھگٹ‚¦‚½‚ئ‚«‚جŒمŒ©گl‚ة‚·‚邽‚ك‚ة‚حپA‚`‚³‚ٌ‚حŒ»’iٹK‚ة‚¨‚¢‚ؤ‚ا‚ج‚و‚¤‚بژ葱‚ً‚µ‚ؤ‚¨‚•K—v‚ھ‚ ‚é‚ج‚©پB‚ـ‚½پAڈ«—ˆپA’·’j‚حپA‚`‚³‚ٌ‚جŒمŒ©گl‚ئ‚µ‚ؤپA‚`‚³‚ٌ‚ج“ü‰@”ï“™‚ج”Pڈo‚ج‚½‚ك‚ة‚`‚³‚ٌڈٹ—L‚ج•s“®ژY‚ً”„‹p‚إ‚«‚é‚ج‚©پB

‚QپD’·’j‚ة‘خ‚µ‚ؤ‘ٹ‘±ژگ¸ژZ‰غگإ‚ً“K—p‚µ‚ؤچbƒAƒpپ[ƒg‚ً‘،—^‚·‚éچغ‚ةپA‘،—^گإ‚ج•‰’S‚ً‹ة—حŒyŒ¸‚·‚éٹد“_‚©‚çپAژں‚ج(1)‚¨‚و‚ر(2)‚ج–â‘è‚حپA‚ا‚ج‚و‚¤‚ة‚µ‚½‚ç‚و‚¢‚©پB

(1)چbƒAƒpپ[ƒg‚جŒڑ•¨‚ج‚ف‚ج‘،—^‚ً‚µ‚ؤ‚àپAگإ–±ڈم‚ج–â‘è‚ح‚ب‚¢‚©پB

چbƒAƒpپ[ƒg‚ج“y’nŒڑ•¨‚ج‘S•”‚ً‘،—^‚·‚é‚ئ‘،—^گإ‚ج•‰’S‚ھڈd‚‚ب‚é‚ج‚إپAچbƒAƒpپ[ƒg‚جŒڑ•¨‚ج‚ف‚ً‘،—^‚µ‚ؤ‚à‚و‚¢‚©پB‚»‚ê‚ھ‰آ”\‚بڈêچ‡پA“y’nپiŒڑ•¨‚ج•~’nپj‚ح‚ا‚¤‚·‚é‚©پB

(2)‹âچsژط“ü‹à‚ح’·’j‚ةˆّ‚«Œp‚ھ‚¹‚é‚©‚ا‚¤‚©پB

چbƒAƒpپ[ƒg‚ج‘،—^‚ةچغ‚µپA‹âچsژط“ü‹à‚ة‚آ‚¢‚ؤ‚حپA’·’j‚ةˆّ‚«Œp‚ھ‚¹‚é•û–@پi•‰’S•t‘،—^پj‚ئ’·’j‚ةˆّ‚«Œp‚ھ‚¹‚ب‚¢•û–@پi•‰’S•t‘،—^‚إ‚ب‚’تڈي‚ج‘،—^پj‚ج‚¢‚¸‚ê‚ھ‚و‚¢‚©پB

part2 ƒ|ƒCƒ“ƒg‰ًگà

Œع‹q‚ج•ّ‚¦‚é–â‘è‚ة‘خ‚·‚é‰ًŒˆچô

1.گ¬”NŒمŒ©گ§“x‚جژ葱‚«‚ئ’·’j‚ة‚و‚éچàژYڈˆ•ھ

گ¬”NŒمŒ©گ§“x‚حپA”F’mڈا‚ب‚ا‚إ”»’f”\—ح‚ھ’ل‰؛‚µ‚½ڈêچ‡‚ةپAچàژYٹا—‚âŒ_–ٌ’÷Œ‹‚جژx‰‡‚ًچs‚¤گ§“xپB

–@’èŒمŒ©گ§“x‚ئ”CˆسŒمŒ©گ§“x‚ج‚Q‚آ‚ھ‚ ‚èپA–@’èŒمŒ©گ§“x‚إ‚ح‰ئ’ëچظ”»ڈٹ‚إŒمŒ©گl‚ً‘I”C‚·‚é‚ج‚ة‘خ‚µپA”CˆسŒمŒ©گ§“x‚إ‚ح–{گl‚ج”»’f”\—ح‚ھڈ\•ھ‚ب‚¤‚؟‚ةپA‚ ‚ç‚©‚¶‚كŒمŒ©گl‚ً‘I”C‚µپAŒِگ³ڈطڈ‘‚إ”CˆسŒمŒ©Œ_–ٌ‚ً’÷Œ‹‚µ‚ؤ‚¨‚‚±‚ئ‚ھ‚إ‚«‚éپB

‚ب‚¨پAژہچغ‚ة”CˆسŒمŒ©Œ_–ٌ‚جŒّ—ح‚ھگ¶‚¶‚é‚ج‚حپA–{گl‚ج”»’f”\—ح‚ھ’ل‰؛‚µ‚ؤپA–{گl‚â”z‹ôژز“™‚جگ؟‹پ‚ة‚و‚èپA‰ئ’ëچظ”»ڈٹ‚ھ”CˆسŒمŒ©ٹؤ“آگl‚ً‘I”C‚µ‚½ژ‚©‚ç‚ئ‚ب‚éپB

‚و‚ء‚ؤپA‚ـ‚¸‚ح’·’j‚ًŒمŒ©گl‚ئ‚·‚é”CˆسŒمŒ©Œ_–ٌ‚ً’÷Œ‹‚µ‚ؤ‚¨‚‚±‚ئ‚ھ•K—vپB

‚ب‚¨پAŒمŒ©گl‚حپAژ©گg‚جگس”C‚ة‚¨‚¢‚ؤپA”يŒمŒ©گl‚جچàژY‚ًڈˆ•ھ‚·‚邱‚ئ‚ھ”F‚ك‚ç‚ê‚ؤ‚¢‚é‚ھپA–@’èŒمŒ©‚جڈêچ‡‚ة‚حپA”يŒمŒ©گl‚ج‹ڈڈZ—pچàژY‚جڈˆ•ھ‚ةچغ‚µ‚ؤپA‰ئ’ëچظ”»ڈٹ‚ج‹–‰آ‚ھ•K—vپB

2.ژq‹ں‚½‚؟‚ض‚ج‘،—^گإ‚ًچl—¶‚µ‚½‘خچô

(1)ƒAƒpپ[ƒg‚جŒڑ•¨‚ج‚ف‘،—^‚·‚éڈêچ‡

’تڈيپAگeژq‚âگe‘°ٹش‚إ“y’n‚ًژg—p‘فژط‚µ‚ؤ‚¢‚éڈêچ‡پA‚»‚ج“y’n‚ً‘وژOژز‚ة‘ف‚µ•t‚¯‚ؤ‚¢‚ؤ‚àپA‘ٹ‘±گإ•]‰؟ٹz‚حژ©—p’n‚ئ‚µ‚ؤ•]‰؟‚³‚ê‚ؤ‚µ‚ـ‚¤پB

‚µ‚©‚µپAŒڑ•¨‚ًگ¶‘O‘،—^‚µ‚½Œم‚ة‘ٹ‘±‚ھ”گ¶‚µپAŒڑ•¨‚جژطژه‚ھ‘،—^ˆب‘O‚©‚ç‘ٹ‘±ژ‚ـ‚إ•د‚ي‚ء‚ؤ‚¢‚ب‚¯‚ê‚خپAژg—p‘فژط‚µ‚ؤ‚¢‚ؤ‚à‘ف‰ئŒڑ•t’n‚ئ‚µ‚ؤ•]‰؟Œ¸‚·‚邱‚ئ‚ھ‰آ”\پB

‚و‚ء‚ؤپAƒAƒpپ[ƒg‚جŒڑ•¨‚¾‚¯‚ً’·’j‚ة‘،—^‚µپA“y’n‚حژg—p‘فژط‚ئ‚·‚ê‚خپAگ¶ٹˆژ‘‹à‚ة—]—T‚ج‚ب‚¢’·’j‚ح‰ئ’ہژû“ü‚ً“¾‚ç‚êپA‘ٹ‘±ژ‚ـ‚إژطژه‚ھ•د‚ي‚ç‚ب‚¯‚ê‚خپA‘ٹ‘±ژ‚ج•]‰؟ٹz‚à‘ف‰ئŒڑ•t’n‚ئ‚ب‚éپB

پ¦ƒAƒpپ[ƒg‚ج“y’nپEŒڑ•¨‚ً—¼•ûگ¶‘O‘،—^‚·‚ê‚خپA‘ٹ‘±ژ‚ج•]‰؟ٹz‚ح“–‘R‘ف‰ئŒڑ•t’n‚ئ‚ب‚é‚ھپA“y’n‚ةٹض‚µ‚ؤ‚à‘،—^گإ‚ھ‰غ‚³‚ê‚ؤ‚µ‚ـ‚¤‚ج‚ة‘خ‚µپAŒڑ•¨‚¾‚¯‚ج‘،—^‚إ‚ ‚ê‚خ‘ٹ‘±ژگ¸ژZ‰غگإ‚ج2,500–œ‰~“ء•تچTڈœ‚ـ‚إ‚حپA‘،—^گإ•‰’S‚ً‰ٌ”ً‚إ‚«‚éپB

پ¦ƒAƒpپ[ƒg‚âƒ}ƒ“ƒVƒ‡ƒ““™‚جڈWچ‡ڈZ‘î‚جڈêچ‡پAژطژه‚ج“ü‘ق‹ژ‚ح•p”ة‚ة”گ¶‚µ‚¤‚邽‚كپAٹا—‰ïژذ“™‚ةƒTƒuƒٹپ[ƒX‚·‚邱‚ئ‚إپA‘ٹ‘±”گ¶‚ـ‚إژطژه‚ھ•دچX‚µ‚ؤ‚¢‚ب‚¢‚ئ‚·‚邱‚ئ‚ھ‰آ”\پB

(2)‹âچsژط“ü‹à‚جژوˆµ‚¢

‹âچsژط“ü‹à‚ً’·’j‚ةˆّ‚«Œp‚ھ‚¹‚镉’S•t‘،—^‚ئ‚·‚éڈêچ‡پA‘،—^گإ‚جŒvژZ‚حپA‘،—^چàژY‚©‚ç‹âچsژط“ü‹àژcچ‚‚ًچ·‚µˆّ‚¢‚ؤŒvژZ‚·‚éپB‚½‚¾‚µپA“y’nپEŒڑ•¨‚ج•]‰؟ٹz‚حپu’تڈي‚جژوˆّ‰؟ٹiپvپiژ‰؟پj‚ئ‚ب‚éپB

‚±‚ê‚ة‘خ‚µپA‹âچsژط“ü‹à‚ً’·’j‚ةˆّ‚«Œp‚ھ‚¹‚ب‚¢’تڈي‚ج‘،—^‚ئ‚·‚éڈêچ‡پA‘،—^گإ‚ح‘،—^چàژY‚ج‚ف‚إŒvژZ‚µپA“y’nپEŒڑ•¨‚ج•]‰؟ٹz‚ح‘ٹ‘±گإ•]‰؟ٹz‚ئ‚ب‚éپiŒڑ•¨‚ج‘ٹ‘±گإ•]‰؟ٹzپپŒإ’èژ‘ژYگإ•]‰؟ٹzپ~1.0پjپB

–{–â‚جڈêچ‡پAŒڑ•¨‚جژ‰؟•]‰؟ٹz‚ھپAŒإ’èژ‘ژYگإ•]‰؟ٹz‚و‚è‚à”ٌڈي‚ةچ‚‚پA‹âچsژط“ü‹àژcچ‚‚ًچ·‚µˆّ‚¢‚ؤ‚àپA‚ب‚¨Œإ’èژ‘ژYگإ•]‰؟ٹz‚و‚è‚àچ‚‚¢پB

‚و‚ء‚ؤپA’تڈي‚ج‘،—^‚ئ‚·‚é•û‚ھگإ•‰’S‚حŒy‚‚ب‚éپB

‚e‚o‚ئٹضکA–@‹K

‘ٹ‘±ژگ¸ژZ‰غگإ‚ة‚¨‚¯‚é‘،—^گإٹz“™پA‹ï‘ج“I‚بگإ‹à‚جژ؟–â“™‚ةٹض‚µ‚ؤ‚حپAگإ—ژm‚ًڈذ‰î‚·‚ׂ«‚إ‚·پB

‚ـ‚½پAگ¬”NŒمŒ©گl‚ج‘I’è‚â”CˆسŒمŒ©Œ_–ٌ‚ة‚آ‚¢‚ؤ‚حپAژi–@ڈ‘ژm‚â•ظŒىژm‚ًڈذ‰î‚·‚ׂ«‚إ‚·پB

–{–â‚إ‚حپAŒع‹q‚حژه‚ة’·’j‚ض‚جگ¶‘O‘،—^‚ة‚¨‚¯‚éگإ•‰’S‚ئپA”CˆسŒمŒ©Œ_–ٌ‚ة•sˆہ‚ًٹ´‚¶‚ؤ‚¨‚èپA‹ï‘ج“I‚بƒvƒ‰ƒ“‚جژہژ{‚ة‚آ‚¢‚ؤŒں“¢‚·‚éچغ‚حپAٹeگê–ه‰ئ‚ج‹¦—ح‚ً‹آ‚®‚ׂ«‚ئچl‚¦‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()