2014年2月15日実技part2

2014年2月15日実技part2

part2 問題文

●設 例●

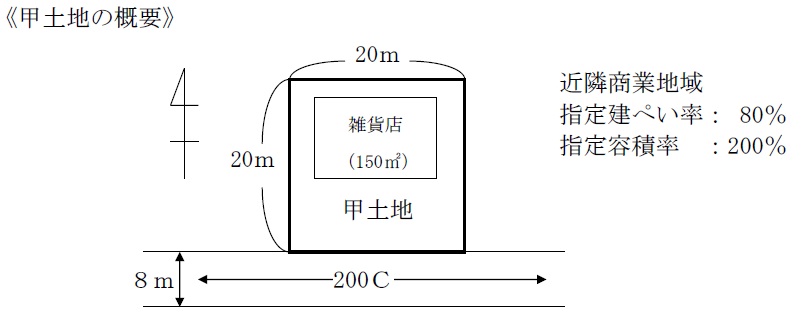

Aさん(59歳)の父親Bさん(80歳)は、大都市郊外の私鉄沿線S駅前商店街にある甲土地(400㎡)を所有し、雑貨店(鉄骨造平屋、150㎡、築30年)を個人事業で経営している。

しかし、近隣にできた大型ショッピングセンターに顧客を奪われ、近年は利益が出ていない状態が続き、商売をやめることも考えている。Bさんは甲土地から徒歩数分の戸建(敷地面積330㎡)を所有し1人で暮らしている(他に不動産は所有していない)。

Aさんは勤務する会社を来年退職予定であり、退職後に雑貨店を継ぐか、それとも甲土地の他の活用方法がないか思案している。そんな折、コンビニ店を経営している大学時代の同級生に相談したところ、早速コンビニ大手X社の出店担当者を紹介してくれた。X社はAさんにぜひ甲土地に出店したいと、次の条件を提案してきた。「出店方式は建設協力金方式。建物は平屋で面積160㎡。建設代金2,400万円は保証金で全額X社が出し、20年間(240カ月)無利子で毎月均等で返済する。賃料は月額65万円(税抜、建物代金返済後の手取りで55万円)。

賃貸借期間は20年だが、満3年経過後は6カ月前解約予告で解約が可能」との内容であった。

1社だけで決めるのは不安なので、同じ通りにある不動産業者C社にも相談をしたところ、C社より後日「ドラッグストア大手Y社が甲土地に次の条件で出店を希望している。出店方式は事業用借地権で期間20年。地代は月額40万円(基本的に減額はしない)。保証金は地代の10カ月分。契約期間内の解約は行わない」との連絡があった。

Aさんとしては、多額の借入が必要な賃貸マンション建設には消極的である。また、Bさんが高齢なことから相続の心配もある。雑貨店の商売を自分が手伝いながら続けたほうがよいか、それともX社か、Y社に貸すのがよいか。それにより相続税に違いがあるのか。これらを悩んでいる状況で、ファイナンシャル・プランナーに相談することにした。

(相談事項)

1.相続税評価に関して、雑貨店の経営を継続した場合と、X社に貸した場合、Y社に貸した場合で、何か違いはあるのか。

2.甲土地の他の活用方法を検討するとした場合、建設協力金方式と事業用借地権方式とでは何が違うのか。それぞれのメリット・デメリットを教えてほしい。そのうえでX社の提案とY社の提案ではどちらがよいかアドバイスしてほしい。

part2 ポイント解説

顧客の抱える問題に対する解決策

1.事業継続とX社・Y社への賃貸による相続税評価の違い

◆事業継続の場合

事業継続の場合、土地は個人の事業用として、自用地評価額となる。

さらに、平成25年度税制改正により、小規模宅地の特例は、特定居住用宅地の適用面積が240㎡から330㎡に拡大され、居住用宅地と事業用宅地の併用も可能となり、最大730㎡まで80%減額が可能となった(平成27年1月1日以降の相続・遺贈より)。

特定事業用宅地は、相続税の申告期限までに事業承継・継続や保有継続することが条件のため、父親Bさんの相続発生後もAさんが事業継続するのであれば、特例適用により、大幅に相続税評価を下げることが可能。

◆X社への賃貸の場合

自身の土地に建物を建築し、他者へ賃貸するため、土地は貸家建付地として、借地権・借家権割合分の減額評価となる。

さらに、小規模宅地の特例については、貸付事業用として200㎡まで50%減額評価となる。

また、建設協力金の全額返済前に相続が発生すると、通常の借入金同様、全額が債務控除の対象となる。ただし、無利子の保証金の場合は、割引計算により割引現在価値で評価されるため、保証金全額は債務控除の対象とならない。

なお、建物については貸主名義、つまり父Bさん名義となるため、建物の評価額も、貸家として相続税の課税財産に算入される。

◆Y社への賃貸の場合

自身の土地を他者へ賃貸するため、土地は貸宅地として、定期借地権価額分の減額評価となる。

さらに、小規模宅地の特例については、貸付事業用として200㎡まで50%減額評価となる。

預かった保証金は、割引計算により割引現在価値で評価されるため、保証金全額は債務控除の対象とならない。

2.建設協力金方式と事業用借地権方式の違い

◆建設協力金方式による不動産の有効活用

建物は土地所有者が建設し、その建物に入居予定のテナント等から貸与された保証金や建設協力金を、建設資金の全部または一部に充当して建物を建設する事業方式(建設協力金方式)。

建設協力金方式の場合、建物は土地所有者が建設・所有することから、土地は貸家建付地、建物は貸家、建設協力金・保証金は債務となるため、相続税負担の軽減が期待できる。

ただし、建設協力金・保証金の返済と所得税・住民税負担により、キャッシュフローがマイナスになる場合もあるため、事前の詳細な検討が必要。

◆事業用定期借地権による不動産の有効活用

存続期間10年以上50年未満の事業用定期借地権による賃貸。

大きな設備投資を必要とせず、長期間安定的な収入が確保でき、契約満了時には更地で返還される。

ただし、事業用定期借地権の場合、土地は自用地価額から定期借地権価額を控除した金額で評価されるため、建設協力金方式ほどの相続税負担の軽減は期待できない。

◆X社・Y社の提案に対するアドバイス

Aさんは、「多額の借入が必要な賃貸マンション建設には消極的」と考えているが、建設協力金方式の場合、多額の建設協力金を保証金として債務を負う形式となり、また、「満3年経過後は解約可能」とあるため、最悪3年後で解約となる可能性がある(残債は返済不要となるケースが多いが、贈与税の課税対象となる)。

その場合、コンビニ用に建てられた建物では、新たなテナント誘致に支障が出る可能性もある。

従って、安定的な不動産活用の観点からは、Y社との取引がAさんの希望に沿うと考えられる。

FPと関連法規

相続や不動産収入に係る具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、コンビニチェーン・ドラッグストアとの不動産取引とそれに伴う税負担が大きな焦点であることから、今後の検討を行う際には、不動産業者・税理士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()