問17 2019年1月実技(資産設計)

問17 問題文

公介さんと生計を一にする親族の2018年中における収入状況等は下記のとおりである。この場合における公介さんの2018年分の所得税における所得控除のうち、扶養控除等の人的控除(基礎控除を含む)の合計額として、正しいものはどれか。なお、公介さんの2018年分の合計所得金額は900万円以下であり、人的控除の適用を受けられる場合は、公介さんがその適用をすべて受けるものとする。

永井 由香(妻) :パート収入 90万円

信太(長男):給与収入 300万円

美樹(長女):アルバイト収入 55万円

静江(母) :公的年金収入 40万円

※生活費の不足額について、公介さんより毎月仕送りを受けている。

※障害者および特別障害者に該当する者はいない。

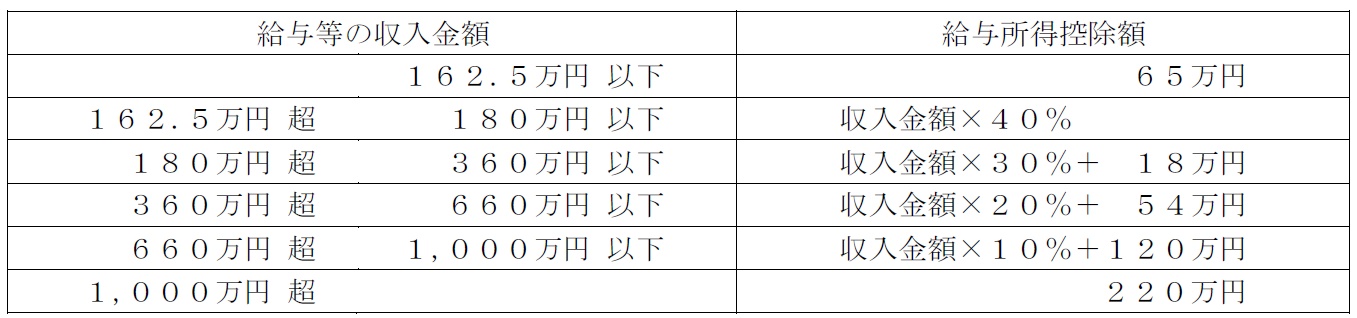

<給与所得控除額の速算表>

<公的年金等控除額の速算表>

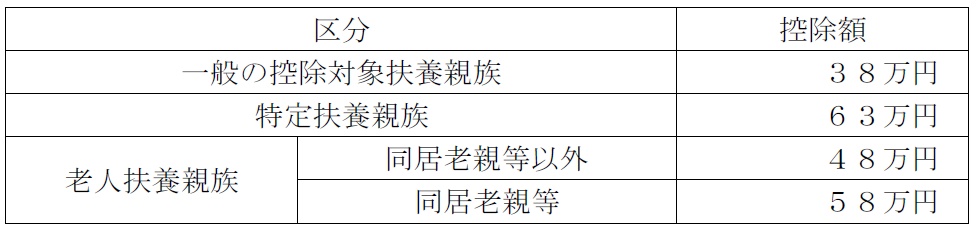

<扶養控除額>

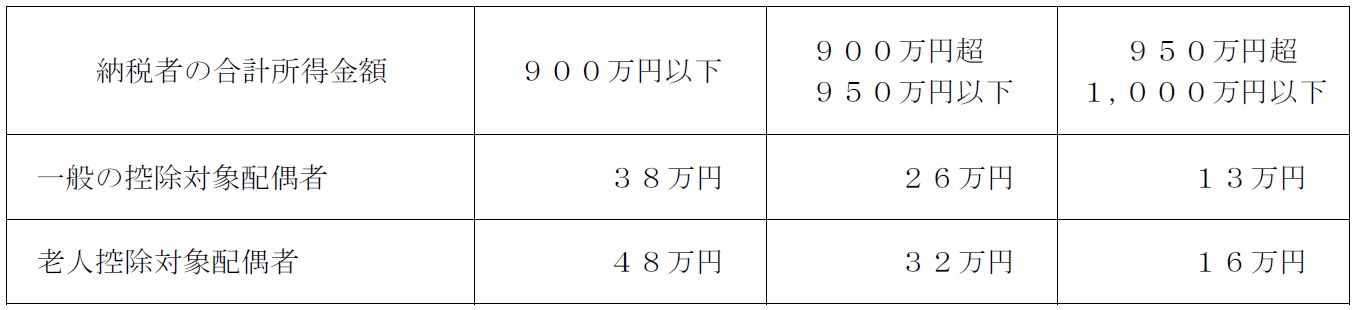

<配偶者控除額(所得税)の早見表>

<配偶者特別控除額(所得税)の早見表>

1. 124万円

2. 162万円

3. 187万円

4. 197万円

問17 解答・解説

所得税の配偶者控除・扶養控除に関する問題です。

所得税の配偶者控除は、納税者本人の合計所得金額が1,000万円以下で、生計同一で年間の合計所得額が38万円以下(給与収入だけなら103万円以下)の配偶者であれば適用されます。

従って、給与(パート)収入90万円の由香さんは、配偶者控除の対象です。

適用を受ける公介さんの合計所得金額は900万円以下ですので、資料の早見表より、適用される配偶者控除額は38万円です。

次に、扶養控除は16歳以上が適用対象で、控除額は38万円なのに対し、特定扶養控除は、19歳以上23歳未満が適用対象で、控除額は扶養控除38万円に25万円上乗せした、63万円です。

また、いずれも生計同一で合計所得金額38万円以下(給与収入だけなら103万円以下)であることが必要です。

よって、給与収入300万円の信太さん(24歳)は、資料の早見表より、給与所得控除額は300万円×30%+18万円=108万円となるため、給与所得=300万円−180万円=120万円ですので、扶養控除38万円の対象外です。

これに対し、給与(アルバイト)収入55万円の美樹さん(20歳)は、特定扶養控除63万円の対象です。

さらに、70歳以上の人を扶養する場合、老人扶養親族として、同居する老親等の場合は58万円、同居する老親以外の場合は48万円の扶養控除が適用されます。

また、いずれも生計同一で合計所得金額38万円以下(年金収入だけなら158万円以下)であることが必要です。

よって、78歳で年金収入40万円の静江さんは、老人扶養控除48万円の対象です。

最後に、所得税の基礎控除は38万円で、誰でも一律に同額が所得控除されます。

従って、人的控除の合計は、配偶者38万円+特定63万円+老人48万円+基礎38万円=187万円

以上により正解は、3. 187万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()