問64 2019年9月応用

問64 問題文

仮に、Aさんが現時点(2019年9月8日)において死亡し、長男Cさんに係る相続税の課税価格が1億2,000万円、相続税の課税価格の合計額が2億円である場合、(1)相続税の総額および(2)長男Cさんの納付すべき相続税額をそれぞれ求めなさい。〔計算過程〕を示し、〈答〉は万円単位とすること。

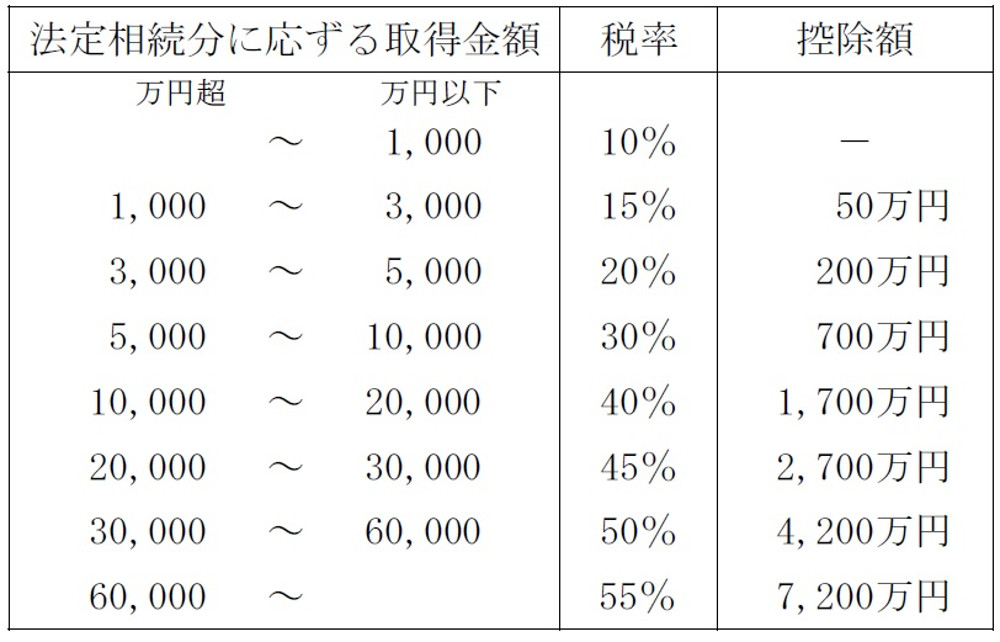

〈資料〉相続税の速算表

問64 解答・解説

相続税の総額・相続人が納付する相続税額に関する問題です。

相続税の計算は、課税遺産総額をそれぞれ法定相続分に分割し、分割後の金額に応じた税率で算出します。

相続税の基礎控除は、3,000万円+法定相続人の数×600万円ですが、相続税法上、養子は実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人とすることができます。

また、配偶者は常に法定相続人となり、それ以外の親族は、子・直系尊属・兄弟姉妹の順に、先の順位者がいない場合に、法定相続人となります。

ただし、被相続人の配偶者の実の子供で被相続人の養子は、実子扱いとされるため、法定相続人の数に含まれます。そのため、妻Bさんの実の子Fは、被相続人Aさんの養子であるため、実子扱いとなります。

※血のつながりのない妻の連れ子には相続権はありませんが、養子にすることで実子と同じ扱いになります。

従って、本問における法定相続人は、配偶者である妻B、長男C、長女E、子F、養子1人分の4人となります。

よって、相続税の基礎控除=3,000万円+5人×600万円=6,000万円 です。

よって、課税遺産総額=2億円−6,000万円=1億4,000万円 です。

妻Bさんの法定相続分は1/2、長男Cさん・長女Eさん・子F・養子1人分の法定相続分は1/8(1/2÷4)。

※本問では先妻が既に死亡していますが、代襲相続で被代襲者になれるのは、被相続人の子や兄弟姉妹のみであり、配偶者や直系尊属からの代襲相続は発生しないため、長男Cや長女Eが先妻の法定相続分を代襲することはありません。

妻Bの法定相続分の相続税 :1億4,000万円×1/2×30%−700万円=1,400万円

長男Cの法定相続分の相続税 :1億4,000万円×1/8×15%−50万円=212.5 万円

長女Eの法定相続分の相続税 :1億4,000万円×1/8×15%−50万円=212.5 万円

子Fの法定相続分の相続税 :1億4,000万円×1/8×15%−50万円=212.5 万円

養子1人分の法定相続分の相続税:1億4,000万円×1/8×15%−50万円=212.5 万円

従って、相続税の総額=1,400万円+212.5万円+212.5万円+212.5万円+212.5万円=2,250 万円 です。

次に、相続税の納税義務者は、相続・遺贈(死因贈与を含む)により財産を取得した個人で、納付すべき相続税額の計算式は以下の通りです。

各相続人等の相続税=相続税の総額×各人の課税価格/課税価格の合計額

長男Cさんの課税価格は1億2,000万円、課税価格の合計額は2億円ですから、

2,250 万円×(1億2,000万円/2億円)=1,350万円

ただし、相続時精算課税を選択した場合、相続税から相続時精算課税により贈与時に納付した贈与税額を差し引いて相続税を算出します。相続時精算課税の適用を受けると、特別控除2,500万円までの贈与には贈与税がかからず、2,500万円を超える部分については一律20%で課税されます。

従って、長男Cさんが相続時精算課税により納税した贈与税は、以下の通りです。

(事業用資産2,800万円−特別控除2,500万円)×20%=60万円

よって、長男Cさんが納付すべき相続税額は、1,350万円−60万円=1,290万円

以上により正解は、(1)2,250(万円) (2)1,290(万円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()