問57 2012年9月応用

問57 問題文

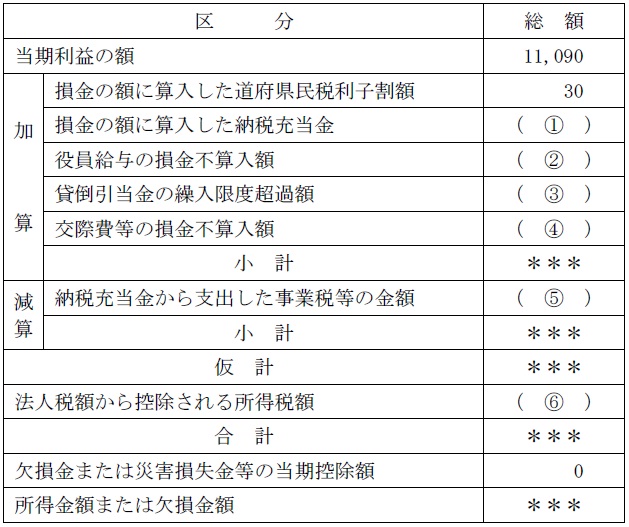

A社の当期の〈資料〉と以下の〈条件〉をもとに,同社に係る〈略式別表四(所得の金額の計算に関する明細書)〉の空欄(1)〜(6)に入る最も適切な数値を,解答用紙に記入しなさい。なお,別表中の「***」は,問題の性質上伏せてある。

〈条件〉

・設例に示されている数値等以外の事項は,いっさい考慮しないこととする。

・所得金額の計算上,選択すべき複数の方法がある場合は,A社の所得金額または欠損金額ができるだけ少額になるような方法を選択すること。

〈略式別表四(所得の金額の計算に関する明細書)〉 (単位:千円)

問57 解答・解説

法人税の計算に関する問題です。

まず、(1)の「損金の額に算入した納税充当金」ですが、納税充当金は、当期に確定した法人税等を翌期の支払いに充てるために計上するもので、本問では平成24年12月期確定申告の見積納税額4,960千円(未払法人税等の期末残高4,960千円)が該当します。

法人税等は企業会計上では損金としますが、税務上では損金不算入のため、当期利益に加算されるわけです。

よって、(1)の正解は、4,960。

次に(2)の「役員給与の損金不算入額」ですが、1で、当期の役員給与は1月〜9月までは月額800千円ですが、10月〜12月までは月額1,000千円に増額しています。

役員給与は、定期同額給与・事前確定届出給与・利益連動給与のいずれかの場合損金算入されますが、代表者の急逝といったやむを得ない事情(臨時改定理由)がなく、役員給与を増額改定した場合、増額分が損金不算入となります。

よって、10〜12月の増額分(200千円×3ヶ月分)が損金不算入となりますので、

(2)の正解は、600千円 です。

次に(3)の「貸倒引当金の繰入限度超過額」ですが、損金経理している貸倒引当金1,000千円の内訳と法人税法上の繰入限度額は以下の通りとなります。

個別評価金銭債権:600千円 繰入限度額:300千円 ⇒(300千円超過)

一括評価金銭債権:400千円 繰入限度額:400千円 ⇒(超過なし)

法人が繰入れた貸倒引当金のうち、税法上の貸倒引当金繰入限度額を超える額は損金不算入となりますから、

(3)の正解は、300千円 です。

次に(4)の「交際費の損金不算入額」ですが、資本金1億円以下の企業は、交際費のうち600万円を上限にその9割まで損金算入することができます(1割は損金算入できない、ということ)。

また、1人当たり5,000円以下の社外の人との飲食費等で、所定の事項を記載した書類も保存されている場合の金額は、税務上損金不算入となる交際費に含まれません。

本問の交際費は490万円ですから、このうち1人当たり5,000円以下の飲食費40万円は交際費に含まれず、さらに残りの450万円の1割が損金不算入となるわけです。

よって、(4)の正解は、(4,900千円-400千円)×10%=450千円。

次に(5)の「納税充当金から支出した事業税等の金額」ですが、問題文にある「「未払法人税等」から支出した前期確定申告分の事業税等520千円」が該当します。

既に前期で申告し、今期納税済みの事業税については、法人税を計算するときに控除されるわけですね。

最後に(6)の「法人税から控除される所得税額」ですが、問題文にある「預金の利子について源泉徴収(特別徴収)された所得税額90千円」が該当します。

既に源泉徴収されている所得税については、法人税を計算するときに控除されるわけですね。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 問58 2012年1月応用【1級FP過去問解説】

- 問58 2011年1月応用【1級FP過去問解説】

- 問57 2012年1月応用【1級FP過去問解説】

- 問58 2011年9月応用

- 問57 2011年9月応用

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()