問48 2013年1月基礎

問48 問題文

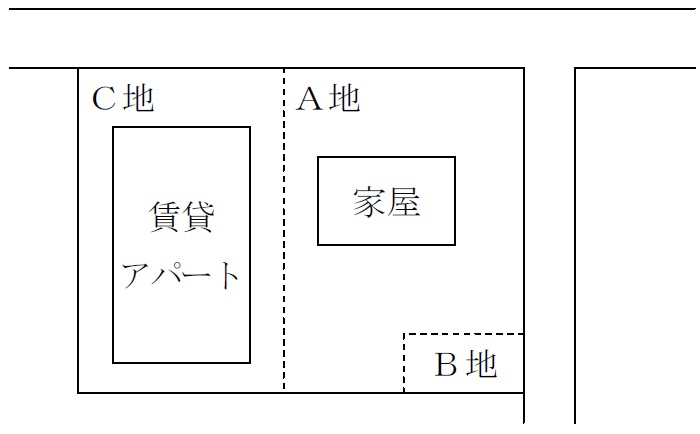

取引相場のないX社株式の純資産価額を算出する場合において,以下の〈土地の概要〉の宅地A地,B地,C地の相続税評価額の合計額として,次のうち最も適切なものはどれか。

〈土地の概要〉

(1) 利用状況(すべてX社保有,いずれも10年前に購入)

・A地:社長宅敷地。X社が社長宅を建築して社長に適正な家賃で賃貸している。

・B地: 社長宅駐車場敷地。X社が所有する車両を駐車している。車両は社長が使用。

・C地:X社が賃貸アパートを建築して,会社関係者以外に適正な家賃で賃貸している。満室である。

(2) 評価額

・A地,B地,C地を単独で評価した場合の自用地価額は,それぞれA地=5,700万円, B地=360万円,C地=3,000万円となる。

・A地とB地が一体であると仮定した場合の自用地価額は,6,360万円となる。

・A地とC地が一体であると仮定した場合の自用地価額は,9,400万円となる。

・A地,B地とC地が一体であると仮定した場合の自用地価額は,1億600万円となる。

・借地権割合は60%,借家権割合は30%である。

1) 7,494万円

2) 8,068万円

3) 8,692万円

4) 8,820万円

問48 解答・解説

土地の相続税評価額に関する問題です。

土地の評価は、原則として宅地や農地といった区分で判断されますが、宅地の相続税評価単位は、1画地

(利用単位)ごとですので、1筆の宅地上に自宅や貸家がある場合、自宅部分と貸家部分それぞれで評価されます(一筆の土地ごとに一つの所有権)。

本問では、A地には社長に賃貸し、B地はX社所有でX社自身が使用、C地は賃貸アパートとして賃貸中ですから、それぞれの土地の利用状況が異なるため、一体の土地として評価せず、単独で評価することとなります。

まず、A地は自社の役員とはいえ適正な家賃で賃貸していることから、貸家建付地として評価。

次にB地は、X社所有でX社自身が使用しており、社長は車両を社用車として使用しているだけ(借地権等は発生しない)ですので、自用地として評価。

最後に、C地は賃貸アパートとして他者に賃貸していることから、貸家建付地として評価。

貸家建付地の評価額=自用地評価額×(1−借地権割合×借家権割合×賃貸割合) ですから、

A地の評価額=5,700万円×(1−60%×30%×100%)=4,674万円

B地の評価額=360万円

C地の評価額=3,000万円×(1−60%×30%×100%)=2,460万円

従ってA・B・C地の評価額の合計は、4,674万円+360万円+2,460万円=7,494万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 問47 2010年9月基礎

- 問40 2012年9月基礎【1級FP過去問解説】

- 問49 2011年1月基礎【1級FP過去問解説】

- 問48 2010年9月基礎

- 問43 2010年9月基礎

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()