��57�@2013�N1�����p

��57�@��蕶�ƉE���

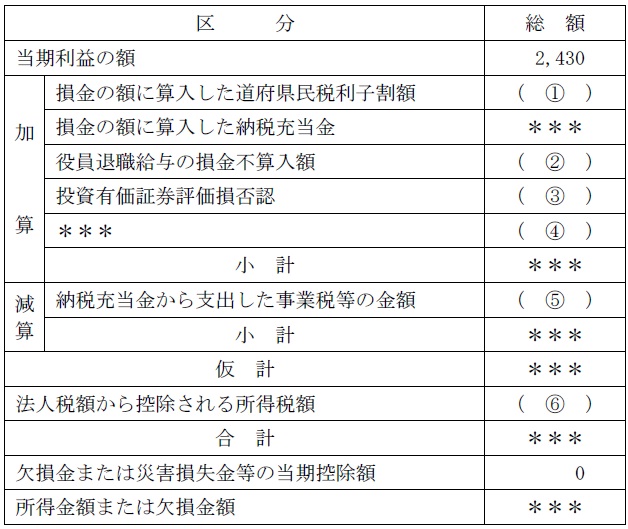

��57�@��蕶

�w���̓����́q�����r�ƈȉ��́q�����r�����ƂɁC���ЂɌW��q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r�̋�(1)�`(6)�ɓ���ł��K�Ȑ��l���C�p���ɋL�����Ȃ����B�Ȃ��C�ʕ\���́u�������v�́C���̐����㕚���Ă���B

�q�����r

�E�ݗ�Ɏ�����Ă��鐔�l���ȊO�̎����́C���������l�����Ȃ����ƂƂ���B

�E�������z�̌v�Z��C�I�����ׂ������̕��@������ꍇ�́C�w�ЂɂƂ��ėL���ɂȂ�悤�ȕ��@��I�����邱�ƁB

�q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r

(�P�ʁF��~)

��57�@�E���

�@�l�ł̌v�Z�Ɋւ�����ł��B

�܂��A(1)�́u�����̊z�ɎZ���������{�����ŗ��q���z�v�ł����A�]�Ђ̎����ɋL�ڂ̒ʂ�A�a���̗��q�ɂ��Č������ꂽ���{�����ł̗��q���z30��~�ł��B

����(2)�́u�����ސE���^�̑����s�Z���z�v�ł����A�P�D�ŁA�����ސE����48,000��~�x���������̂́A�K���z��������̂ɂ��Ă͎��Ȕ۔F�����A�Ƃ���܂��̂ŁA���є{�������ŎZ�o�����ސE��������z�ɂ��ẮA�����s�Z���Ƃ����킯�ł��B

�����ސE�ԘJ���������ŏI���^���z�~�����ݔC�N���~���є{���@�ł�����A

�����Z�����������ސE�ԘJ����900��~�~16�N�~3��43,200��~

����āA�����ސE���^�̑����s�Z���z��48,000��~�|43,200��~��4,800��~

�]���āA(2)�̐����́A4,800��~�@�ł��B

����(3)�́u�����L���،��]�����۔F�v�ł����A�����Ƃ��āA�@�l�ۗ̕L���鎑�Y�̕]�����v�́A�Ŗ@�㑹���Z���E�v���v��ł��Ȃ��̂ł����A���L���،��̏ꍇ�A���������i�ቺ�i��50���ȏ�̉����j�ɂ�蒠�뉿�i����������ꍇ�A�]�����̑����Z���\�ł��B

�������A�Q�D�ŁA�u�����̒������ቺ�ɂ͊Y�����Ȃ��B�v�Ƃ���܂�����A�c�ƊO�o��Ƃ��Čv�サ���]����1,300��~�́A�Ŗ@�㑹���Z�������i�]�����۔F�j�A�������v�ɉ��Z���邱�ƂɂȂ�܂��B

����āA(3)�̐����́A1,300��~�@�ł��B

����(4)�́A�u�������v�ƂȂ��Ă��܂����A�R�D�ŁA�u�ސE���t��������V����900��~�v�サ���v�Ƃ���܂��B

�ސE���t�������Ƃ́A�@�l���]�ƈ��Ɏx�����ސE�����A���炩���ߌ��ς��Čv�サ�Ă������̂ł����A�ސE���t�������͊�Ɖ�v��ł͑����ŁA�Ŗ���ł͑����s�Z���ƂȂ�܂��i�ސE���x���̂��߂Ɏ��������z�́A�����Z���\�j�B

���̂��߁A�{��ł́A�ސE���t�������̑����s�Z���z�i�\���́������j�Ƃ��āA900��~���������v�ɉ��Z����܂��B

�����(4)�̐����́A900�@�B

����(5)�́u�[�ŏ[��������x�o�������Ɛœ��̋��z�v�ł����A��蕶�ɂ���u�u�����@�l�œ��v����x�o�����O���m��\�����̎��ƐŁi�n���@�l���ʐł��܂ށj850��~�v���Y�����܂��B

���ɑO���Ő\�����A�����[�ōς݂̎��Ɛłɂ��ẮA�@�l�ł��v�Z����Ƃ��ɍT�������킯�ł��ˁB

�Ō��(6)�́u�@�l�ł���T������鏊���Ŋz�v�ł����A��蕶�ɂ���u�a���̗��q�ɂ��Č����i���ʒ����j���ꂽ�����Ŋz90��~�v���Y�����܂��B

���Ɍ�������Ă��鏊���łɂ��ẮA�@�l�ł��v�Z����Ƃ��ɍT�������킯�ł��ˁB

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

�y�֘A�E�ގ����Ŋw�K����UP�I�z

- ��57 2012�N9�����p�y1��FP�ߋ������z

- ��58 2012�N1�����p�y1��FP�ߋ������z

- ��57 2011�N9�����p

- ��57 2011�N1�����p�y1��FP�ߋ������z

- ��57 2010�N1�����p

generated by �֘A�G���g���[���X�g�W�F�l���[�^

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()